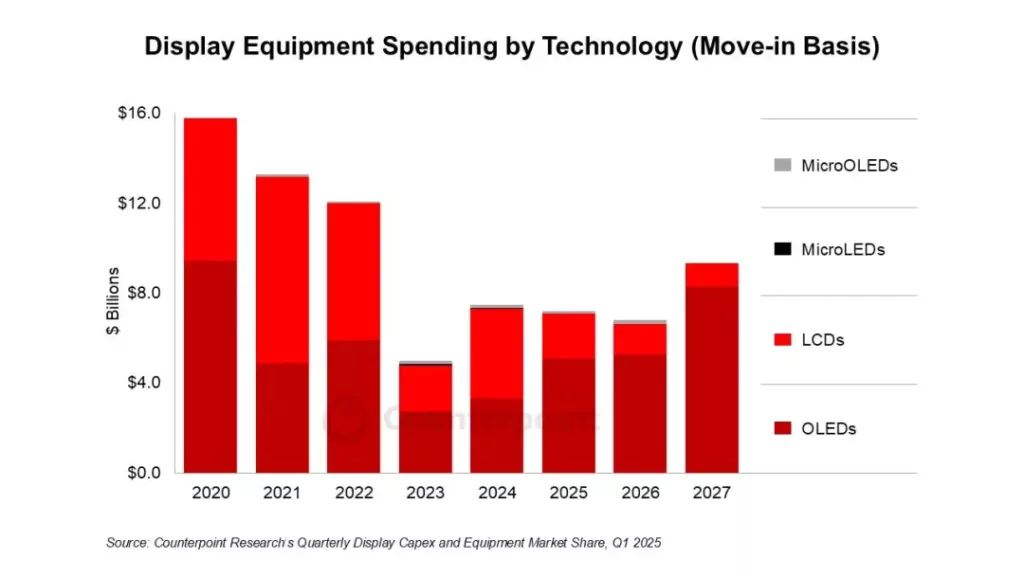

- 2020 年至 2027 年显示屏设备支出预测上调了 2%,达到 770 亿美元。

- OLED 在智能手机、平板电脑和笔记本电脑中的渗透率持续上升,但对信息技术(IT)领域 OLED 的需求低于预期。

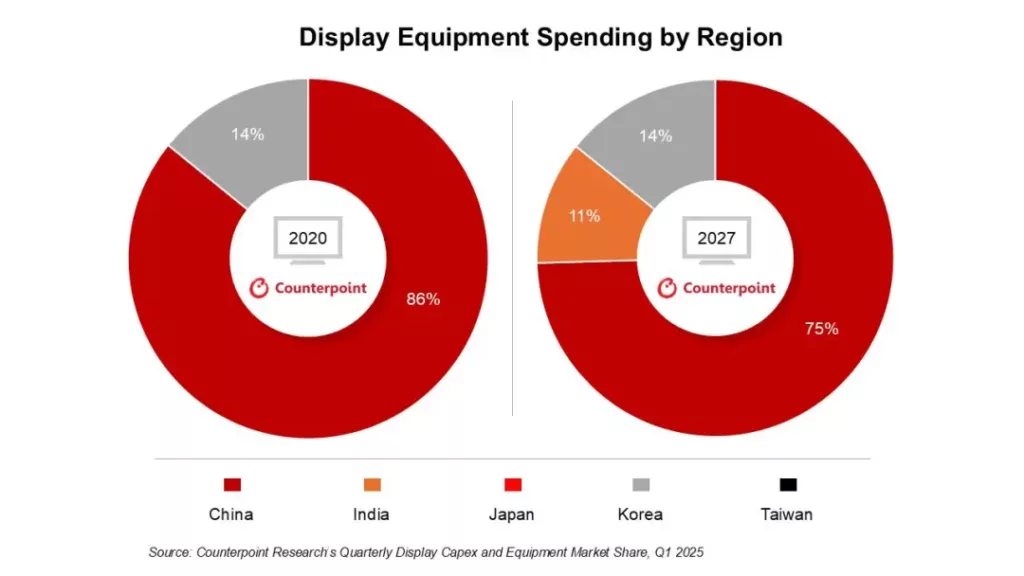

- 预计在 2020 年至 2027 年的支出中,中国所占份额将达到 83%,且中国在每年的支出方面都处于领先地位。

按技术分类的显示屏设备支出

(以设备到位时间为基准)

数据来源:Counterpoint Research 发布的《2025 年第一季度显示屏资本支出与设备市场份额》报告

各地区的显示设备支出

数据来源:Counterpoint Research 2025 年第一季度显示行业资本支出及设备市场份额季度报告

我们追踪了 70 多个不同的显示设备细分领域的设备收入情况,并提供了每个细分领域的市场份额。我们识别出了 170 多家不同的设备供应商,并按细分领域统计了它们所赢得的设计订单情况。