- 收入增长主要得益于公司汽车业务、通信基础设施与数据中心、以及家庭与工业物联网部门的贡献。

- 通过利用制造产能多元化布局,可降低不确定性对收入的影响。

- 由于产品组合变化,2025年平均售价(ASP)可能下降中个位数百分比。

- 2025年,汽车业务以及通信基础设施与数据中心部门将成为收入增长的主要驱动力。

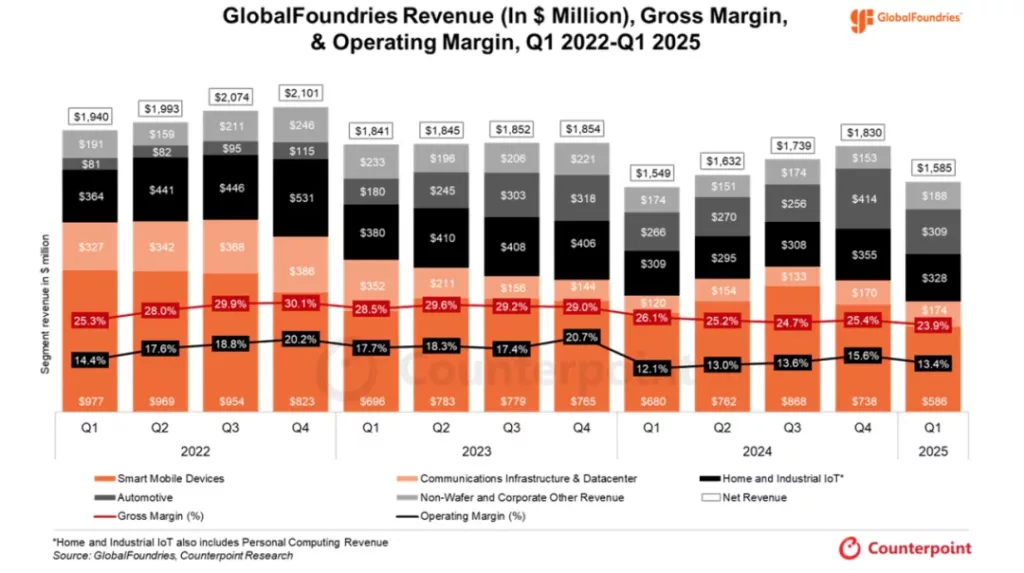

2025年第一季度,GlobalFoundries(GF)收入同比增长2%,达15.9亿美元,主要得益于通信基础设施与数据中心、家庭与工业物联网以及汽车业务的贡献。2025年第二季度收入预计将实现小幅增长。由于GF拥有多元化的供应链和广泛的供应商网络,2025年关税影响预计约为2000万美元,这将大幅缓解关税带来的冲击。

GF首席运营官Timothy Breen在评论公司的制造规模与多元化战略时表示:“实现制造规模和技术多元化是我们多年来的战略,我们投资于具备差异化特性的产能。为此,自2021年以来,我们已在美国、德国和新加坡的工厂投入超过70亿美元。”

Counterpoint高级分析师Ashwath Rao表示:“GF的多元化供应链、广泛的供应商网络和全球制造布局将使其在宏观不确定性下为客户提供更多选择,从而比同行更有效地降低关税对收入的影响。帮助客户实现全球和本地采购将使GF的工厂保持高利用率,长期推动收入增长。制造布局带来的成本优化(包括规模与多元化),以及跨部门差异化解决方案组合的扩展,将为GF提供长期收入增长和毛利率提升的杠杆。”

关于关税问题,Breen表示:“贸易政策的直接和间接影响以及由此带来的宏观经济环境变化仍有待观察。然而,我们第一季度的业绩展现了稳定的执行力和财务韧性。我们将密切关注局势,并在可控范围内采取行动应对宏观不确定性。但我们的长期增长机会和财务基础依然稳固。”

Counterpoint分析师Akash Jatwala表示:“关税形势仍在演变,存在一定不确定性。GF凭借其多元化的制造基地可以规避风险并有效服务客户。GF可以考虑扩大其在美国现有工厂的产能,以服务本土客户。”

GlobalFoundries收入(百万美元)、毛利率及营业利润率(2022年Q1-2025年Q1)

家庭与工业物联网业务收入还包含个人计算设备收入

数据来源:GlobalFoundries, Counterpoint Research

季度亮点

- 2025年第一季度,GF收入同比增长2%,主要受通信基础设施与数据中心以及汽车业务的推动,但智能移动设备部门由于未充分利用付款减少而表现疲软。

- 2025年第一季度,GF晶圆(300mm等效)出货量为54万片。

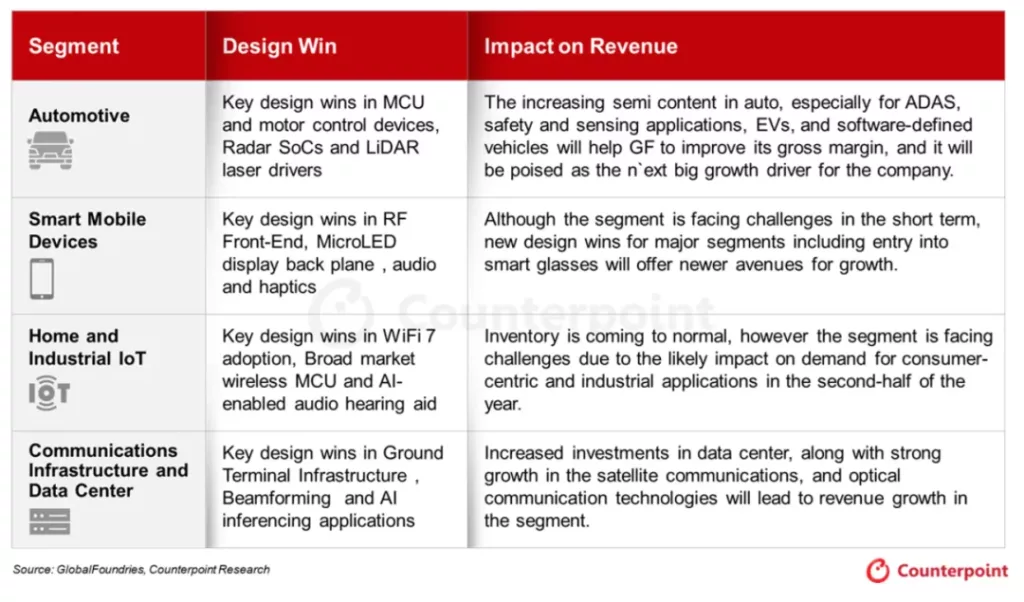

- 汽车业务收入同比增长16%,得益于车辆中硅含量的增加以及关键OEM客户的新设计中标。这些新设计中标预计将在未来几个季度支持同比增长。

- 通信基础设施与数据中心业务的增长主要由数据中心的新设计中标和连接解决方案推动。

- 由于产品组合变化和未充分利用付款同比大幅下降,每片晶圆平均售价(ASP)和毛利率同比小幅下滑。

关键合作

- GF与indie Semiconductor达成战略合作,基于GF的22FDX平台开发先进驾驶辅助系统(ADAS)雷达及相关工业应用。

- 博世推出基于GF 22FDX平台的下一代单芯片雷达传感器,用于辅助和自动驾驶。

- Ayar Labs推出业界首款基于GF光子平台的UCIe(Universal Chiplet Interconnect Express)光学互连小芯片,以最大化AI基础设施的性能和效率。

数据来源:GlobalFoundries, Counterpoint Research

分部门业绩更新

智能移动设备

- 由于季节性因素和客户库存积压,智能移动设备部门收入同比下降14%。

- 预计该部门将在音频、触觉、显示和成像等广泛应用的新设计中标推动下恢复增长。

汽车业务

- 汽车业务收入同比增长16%,主要得益于车辆半导体含量的增加,尽管汽车销量增长疲软。

- 广泛且不断增长的差异化解决方案组合将使该部门受益于ADAS、安全与传感应用、电动汽车及软件定义汽车的普及。

家庭与工业物联网

- 家庭与工业物联网部门收入同比增长6%,但受宏观经济不确定性(包括关税影响)的拖累,2025年全年预计增长持平。

- 长期增长趋势不变,主要驱动力包括微控制器、图像信号处理器和音频信号处理器在家庭、工业和医疗领域的应用。

通信基础设施与数据中心

- 通信基础设施与数据中心部门本季度收入同比增长45%。

- 数据中心和光通信投资的增加、卫星通信新设计中标以及多样化的产品组合将满足客户的多元化需求。

2025年展望

- 汽车业务预计将在市场份额提升和新设计中标的推动下实现两位数同比增长。

- 通信基础设施与数据中心部门预计将在差异化产品的多样化供应推动下实现增长。

- 家庭与工业物联网及智能移动设备部门2025年预计增长持平。

- 由于产品组合变化,2025年平均售价(ASP)可能下降中个位数百分比。

- 由于产能利用率提升、折旧成本减少以及制造布局多元化和差异化产品线扩展带来的结构性成本优化,2025年毛利率将提升至30%。

- 尽管关税不确定性和全球宏观经济环境对部分业务构成挑战,但汽车和数据中心部门将在2025年推动收入增长。