- AMD 2025年Q1 GAAP收入季度环比下降3%、同比增长36%,主要得益于数据中心、客户端及游戏业务的强劲表现。

- AMD 2025年Q2业绩指引显示,尽管存在宏观经济和监管阻力,公司仍将保持强劲增长势头。

- 关税引发的提前采购行为对Q1业绩影响显著,预计该趋势将持续至Q2,2025年下半年市场周期或将偏离传统季节性规律。

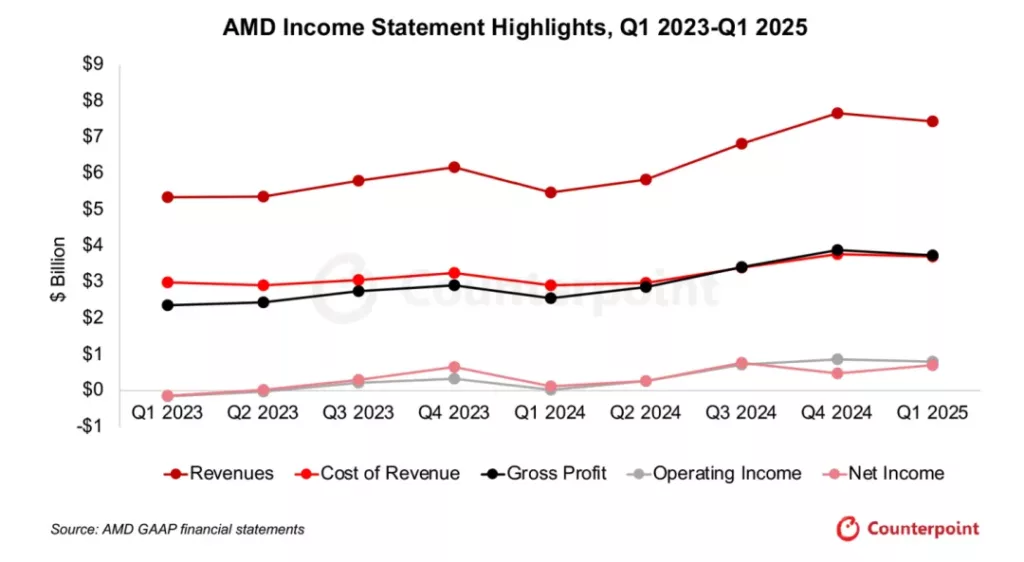

AMD称2025年Q1的GAAP收入达到74亿美元,季度环比下降3%、同比增长36%,超出华尔街预测的71亿美元预期。其中客户端业务收入达23亿美元,环比微降1%、同比大涨68%(2024年Q4该业务环比增长23%、同比增长58%)。

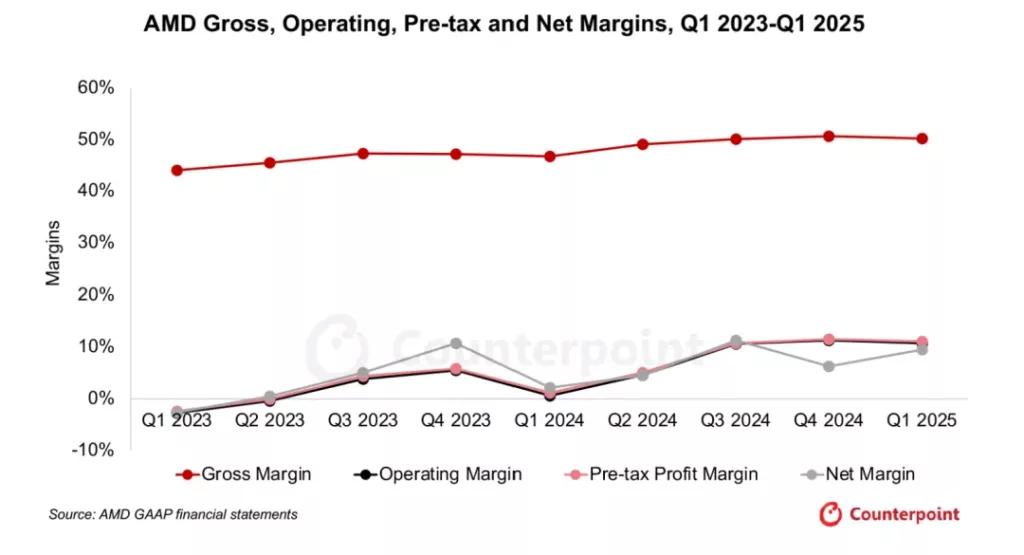

AMD 2025年Q1净利润达7.09亿美元,环比增长47%,同比飙升476%。毛利率为53.6%,较2024年Q4降低40个基点,但较2024年同期显著提升350个基点,主要得益于数据中心产品销售占比提升及锐龙处理器产品组合优化。

在笔记本市场,AMD指出本季度基于AMD处理器的笔记本实际销售表现非常亮眼。从新一代AI PC处理器的销量攀升能看出需求旺盛,环比增长超过50%。首批搭载全新高端锐龙AI Max Plus处理器的笔记本以及首款主流锐龙AI 7和5 300系列处理器的产品上市后收获高度好评。

AMD同时指出,本季度搭载AMD处理器的商用PC需求很大。锐龙Pro商用PC实际销量同比增长超过30%,主要得益于新的终端客户订单,还有HP、Lenovo、Dell和Asus等厂商基于AMD方案的商用系统数量较2024年增长80%。本季度AMD在汽车、能源、医疗、金融服务及电信行业头部企业斩获多个订单。纵观PC市场全局,AMD对2025年客户端处理器收入增长远超行业平均水平充满信心,驱动力来自桌面渠道的拓宽、消费级与商用笔记本产品组合的扩展以及产品结构持续优化。

AMD董事长兼首席执行官Lisa Su在财报电话会议中表示:”得益于核心业务优势的巩固以及数据中心和人工智能领域发展势头的增强,公司同比增长连续第四个季度加速,为2025年取得开门红。尽管面临动态变化的宏观经济与监管环境,我们Q1的业绩表现和Q2的业绩展望,充分彰显了差异化产品组合的竞争力与战略执行的一贯性,为我们在2025年实现强劲增长奠定坚实基础。”

在问答环节中,有分析师就客户端业务同比增长68%提出疑问:考虑到客户对笔记本和台式机产品的提前采购行为,Q2该业务持续增长的主要驱动力是什么?AMD回应称,针对客户表现,公司已深入分析客户订单模式及反馈信息。目前在该业务领域尚未观测到大量与关税相关的采购行为,主要驱动力来源于产品平均销售价格(ASP)结构优化。对于Q2,AMD预计客户业务仍将保持强劲增长态势。

有分析师问及客户业务增长假设:若直接沿用Q1实际数据推算,AMD该业务增长率将超30%,此外还有平均售价(ASP)提升带来的显著利好,市场应如何看待下半年传统季节性规律(尤其考虑到上半年可能存在库存提前备货行为)?AMD回应称,其客户端业务表现主要由产品组合竞争力驱动,部分未被充分跟踪的桌面渠道产品亦提供支撑。鉴于上半年开局强劲,公司预计下半年增速将有所放缓,因此传统季节性趋势可能不再适用。

库存与销售成本(COGS)比率从2024年Q4的1.52攀升至2025年第一季度的1.73。库存积压可能导致持续降价压力及毛利率下滑。

AMD 2023年Q1-2025年Q1盈利表

数据来源:AMD GAAP财报

AMD2023年Q1-2025年Q1毛利率、税前利率和净利率表

数据来源:AMD GAAP财报

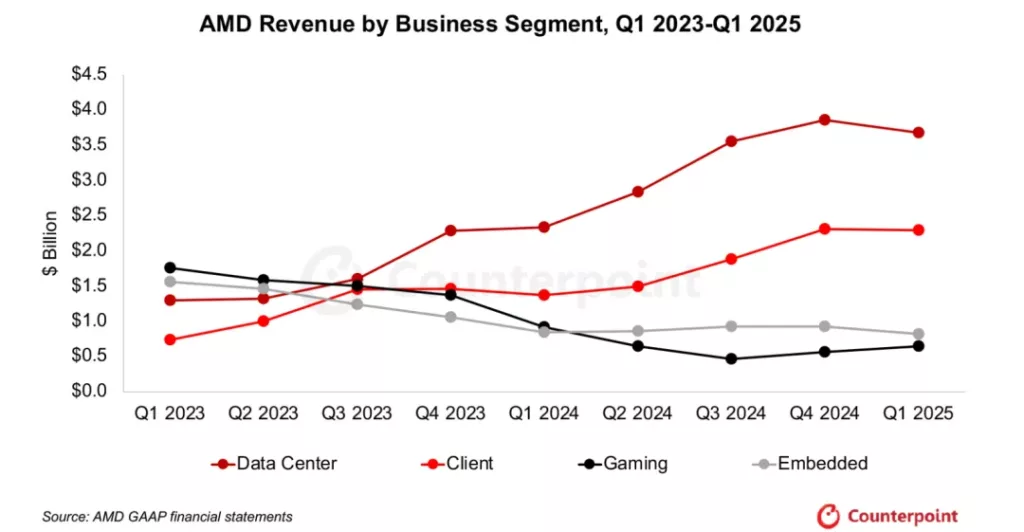

AMD2023年Q1-2025年Q1各业务部门收入表

数据来源:AMD GAAP财报

2025年Q1的部门盈利:

数据中心业务收入达37亿美元,环比下降5%、同比大增57%,主要得益于云服务商与企业客户持续扩大采用AMD服务器CPU,以及Instinct GPU的强劲增长。该业务涵盖中央处理器(CPU)、图形处理器(GPU)、数据处理单元(DPU)、现场可编程门阵列(FPGA)及面向数据中心的自适应芯片系统(SoC)产品。本季度部门运营利润为9.32亿美元,利润率达25%(去年同期为5.41亿美元,利润率23%)。

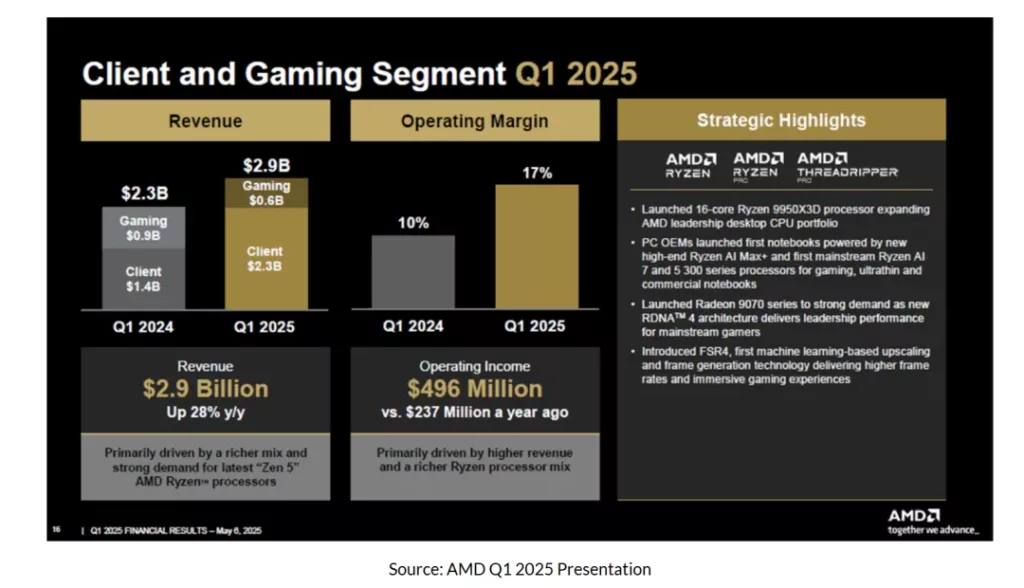

客户端业务收入达23亿美元,环比微降1%、同比大涨68%。超过半数增长源于高端锐龙处理器占比提升带来的平均售价(ASP)上行。该业务主要包括台式机及笔记本电脑的中央处理器(CPU)、集成微处理器与图形核心的加速处理器(APU)以及芯片组产品。游戏业务收入环比增长15%至6.47亿美元,但同比下滑30%。客户端与游戏部门运营利润达4.96亿美元,利润率17%(去年同期为2.37亿美元,利润率10%),主要受益于收入规模扩大带来的运营杠杆效应。

嵌入式业务收入达8.23亿美元,环比下降11%、同比下滑3%。该业务主要包括嵌入式CPU与GPU、FPGA以及自适应SoC产品。部门运营利润为3.28亿美元,利润率为40%(去年同期为3.42亿美元,利润率41%)。

其他运营收入包含未分配至各业务部门的特定费用与收益,如收购相关无形资产的分摊、员工股权激励支出、收购相关及其他成本、代工厂库存损失及技术授权收入等。本季度此类项目综合影响为运营亏损9.5亿美元。

数据来源:AMD 2025年Q1季度报告

在2025年第二季度业绩指引中AMD指出,4月起对华出口MI308芯片需申请新的许可证,相关影响已写入指引。预计营收约为74亿美元(上下浮动3亿美元),其中因出口许可限制导致的收入减少约7亿美元。尽管存在这一不利因素,指引中值仍对应27%的同比增长。对于2025全年,AMD预计出口许可要求将造成约15亿美元的收入影响。

AMD预计客户端与游戏业务收入将实现两位数的百分比增长,嵌入式业务收入基本持平,数据中心业务收入因排除MI308相关收入而有所下降。此外,预计Q2非GAAP毛利率为43%(包含约8亿美元的库存储存及相关储备金),若排除该部分影响,非GAAP毛利率约为54%。

关税政策与对华限制成为财报会议焦点,二者对短期营收指引产生显著影响。Counterpoint副总监David Naranjo指出:”AMD客户业务对关税变动很敏感,面板订单的变化可视作预警。根据供应链报告,笔记本面板订单已开始偏离正常季节性规律(至少未来两季度如此),相关风险不容忽视。”

或许放宽AI芯片出口限制能抵消AMD客户业务风险。Naranjo补充道:”美国政府可能准备放松原定5月15日生效的AI扩散规则中对AI芯片的出口限制,这对AMD乃至整个行业都是积极信号。”

AMD在数据中心客户趋势方面也处于优势地位。研究总监MS Hwang强调:”分布式推理需求持续升温,AMD凭借内存带宽与容量优势在该领域表现突出。”

总结

本季度财报印证AMD GPU在AI市场的精准定位。公司营收快速增长,凭借更高产品均价(ASP)持续提升毛利率,展现出极具竞争力的价值主张与定价能力。

2024财年中国市场贡献AMD总收入的24%,成为第二大区域市场。关税引发的提前采购行为助推2025 Q1业绩表现亮眼,预计Q2仍将发挥作用。值得关注的是,与NVIDIA对华收入占比下降不同,AMD对华收入占比呈现上升态势。

客户端业务约占AMD总收入的30%。受益于Microsoft Windows 10系统终止支持,且与Intel 18A量产之间存在空窗期,AMD有望在下半年进一步提升市场份额。公司正加速布局消费与商用AI PC产品线(锐龙AI Max、Max Pro、AI 300及AI 300 PRO系列),寄希望于2025年PC换机周期带来市场规模扩张,但需警惕关税豁免取消及美国经济衰退风险。