·从2020年至2030年,汽车NAD模组的出货量将累计超过7亿台。

·到本世纪末,超过一半的出货车辆将内置5G功能,这得益于集中式架构、数字座舱和自动驾驶功能(ADAS L3+)。

·高通将在汽车连接领域保持领先地位,到本世纪末将占据约一半的市场份额,而联发科凭借在汽车5G RedCap芯片方面的先发优势将在短期内获得市场份额。

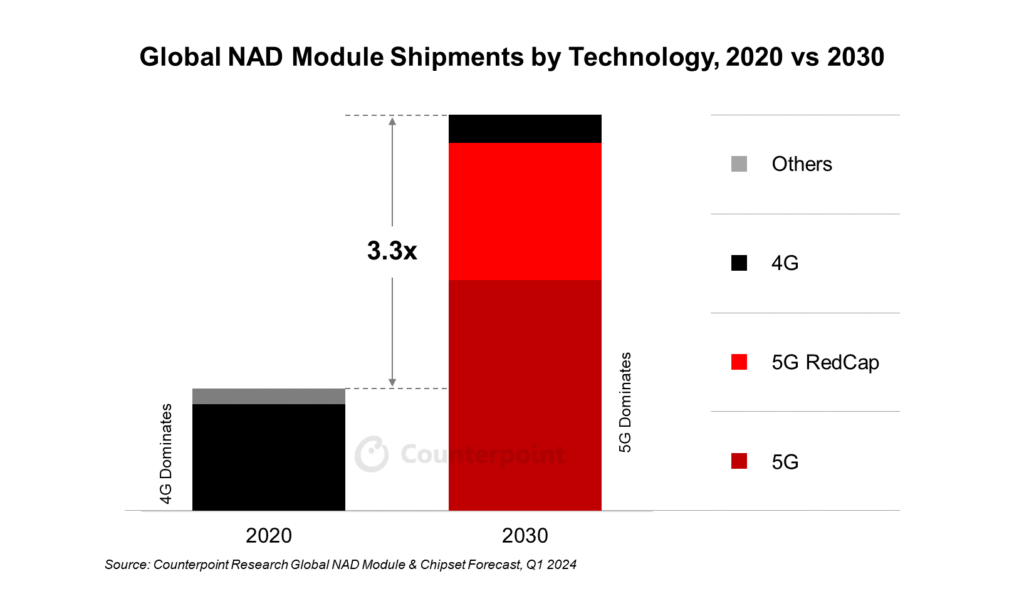

根据Counterpoint的《全球汽车NAD模组和芯片预测》最新研究,全球汽车连接模组和芯片市场预计将在2020年至2030年间以13%的复合年增长率(CAGR)增长,NAD模组的出货量将在这十年内超过7亿台。

Counterpoint研究分析师Subhadip Roy在评论联网车辆的预期增长时表示:“我们现在正进入汽车2.0时代,其特征是动力系统(如电气化)、安全和出行(如自动化)、座舱和信息娱乐(如数字化)等方面的重大转型,这一切都由先进的连接性这一主线推动,使软件定义车辆(SDV)成为可能。先进的5G连接将以更高的带宽、容量和更低的延迟催化这一转型,实现诸如实时电池管理系统(BMS)、与高清/自动驾驶地图集成的全套基于位置的服务和流媒体信息娱乐等功能。它还将实现低延迟的C-V2X和数据、传感器辅助的自动驾驶。”

Roy补充道:“目前,4G Cat 4接入技术在NAD模组市场占据主导地位,满足OEM远程信息处理应用的速度要求。然而,随着对下一代SDV的需求增长,5G将成为L3+ ADAS/ADS汽车的主导技术,而5G RedCap将取代4G Cat 4,主要用于L2 ADAS及以下的联网车辆,重点是OEM远程信息处理和轻量级流媒体信息娱乐。”

在评论塑造SDV采用的区域动态时,高级分析师Parv Sharma表示:“中国在电气化和数字座舱起步,并在大多数新车中实现自动驾驶功能,率先进入SDV时代。这种采用和规模不仅惠及中国,也惠及整个汽车价值链。例如,中国在2023年贡献了近三分之一的NAD模组出货量,全国每10辆车中有8辆是联网车,预计到2028年乘用车的渗透率将达到100%。中国在5G采用方面也处于领先地位。2024年第一季度,中国出货的NAD模组中有20%具备5G功能。相比之下,2023年中国以外地区蜂窝连接NAD模组的渗透率接近66%,预计未来几年将继续增长。”

在评论主要供应商动态时,Sharma补充道:“高通在汽车连接芯片市场中处于领先地位,并将在2030年前保持其领导地位,在中国和其他地区均有良好表现。尽管与高通差距较大,联发科已扩展市场份额排名第二,该公司通过Dimensity Auto和5G RedCap汽车解决方案的不断增加的产品线有望获得更多市场份额。由于与NAD模组和TCU供应商的本地合作,以及新兴市场的增长,中国芯片供应商华为海思、紫光展锐、中兴、翱捷科技和其他公司的市场份额稳步增长。尽管市场多年来在整合,但NAD模组供应商之间的竞争也逐渐加剧。移远通信、Rolling Wireless(与广和通-Favalon)和LG继续占据NAD模组市场的大部分份额。大陆集团、哈曼国际、WNC、AM Telecom等公司将通过特定的合作伙伴关系和在目标地区的客户关系继续稳步增长。”

背景

Counterpoint Technology Market Research 是一家全球研究公司,专门研究 TMT(技术、媒体和电信)行业的产品。它为主要的技术和金融公司提供月度报告、定制项目以及对移动和技术市场的详细分析。其主要分析师是高科技行业经验丰富的专家。