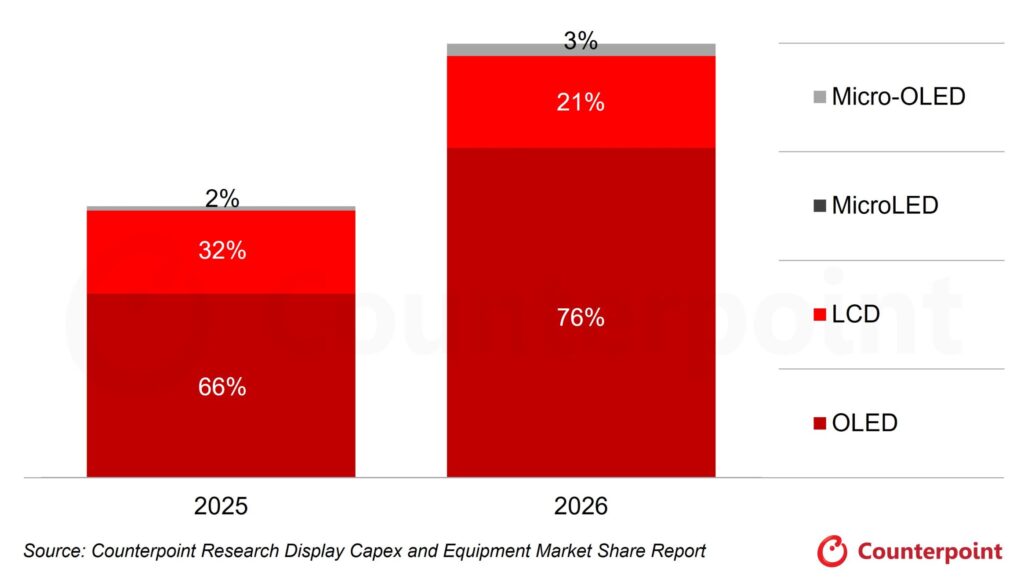

- 2023 年至 2030 年期间,OLED 显示技术预计将占全球显示设备总支出的 76%,LCD 占 21%,Micro-OLED 占 3%。

- 各面板厂商已陆续确定其 G8. x OLED 制造工艺方向。

- 惠科(HKC)正评估其 G6 OLED 投资计划,力争成为具有重要潜力的 OLED 面板厂商。

北京 — 2026 年 5 月 20 日

Counterpoint Research 已将其全球显示资本支出(Capex)展望周期由 2028 年延长至 2030 年。研究预估,2023 年至 2030 年期间,OLED 显示技术将占全球显示设备总支出的 76%,LCD 为 21%,Micro-OLED 为 3%。

根据 Counterpoint Research《2026 年第二季度全球显示资本开支和设备市场份额报告》,2026 年全球显示设备总支出预计同比增长 53%。其中,OLED 与 LCD 的同比增速分别预计为 77% 和 1%。2026 年的主要增长驱动来自 OLED 显示技术的维信诺 V5、TCL 华星 t8以及天马 TM18 Phase 3-1,同时 LCD 的主要贡献来自天马 TM19 Phase 3。

按技术划分的显示设备资本开支

此外,各面板厂商也已逐步确定 OLED 像素形成(Pixel Formation)工艺。维信诺已经采用光刻像素图形化(photo patterning)替代传统的精细金属掩模版(FMM)蒸镀工艺,新技术已经在其 G6 V3 产线上量产智能手表产品;TCL 华星则计划在其 t5 产线导入 RGB 喷墨打印(RGB inkjet)技术,实现笔记本和显示器产品的量产。

OLED 产线的像素形成工艺

![]()

目前,传统 FMM 之外的 OLED 像素形成工艺目前仍面临良率较低的问题,但随着量产持续推进,相关良率预计将逐步改善。此外,三星显示与 LG 显示也正在开发光刻像素图形化(photo-patterning)技术。

惠科(HKC)预计将于 6 月左右启动 IPO,相关资金一部分将用于 G6 OLED 产线投资。惠科(HKC)目前主要在其 G8.6 产线生产 LCD 电视面板,但其 G6 LCD 投资计划已获确认,相关产线将采用从日本 JDI 茂原工厂迁移的设备,并搭配部分新增设备。

– 完 –

关于Counterpoint Research

Counterpoint Research是一家专注科技生态系统全产业链产品的全球市场研究公司。依托分布于全球主要创新枢纽、制造业集群及商业中心的办公室,我们的服务对象涵盖智能手机原厂、芯片供应商、渠道伙伴和大型科技公司等各类客户。我们的分析师团队由经验丰富的专家领衔,通过与从企业高管到战略、分析师关系(AR)、市场情报(MI)、商业智能(BI)、产品、营销等各职能的专业人士紧密合作,提供市场数据、行业洞察及定制化咨询等综合服务。我们的核心研究领域包括:人工智能、汽车、消费电子、显示技术、eSIM、物联网、定位平台、宏观经济、制造业、网络与基础设施、半导体、智能手机及可穿戴设备。欢迎访问我们的官网,进入洞察页面,查阅公开的市场数据、深度分析及前瞻观点,了解我们的研究重点,认识我们的分析师,并随时与我们联系交流。

Counterpoint Research 中国媒体联系人

Sally Yu 市场经理