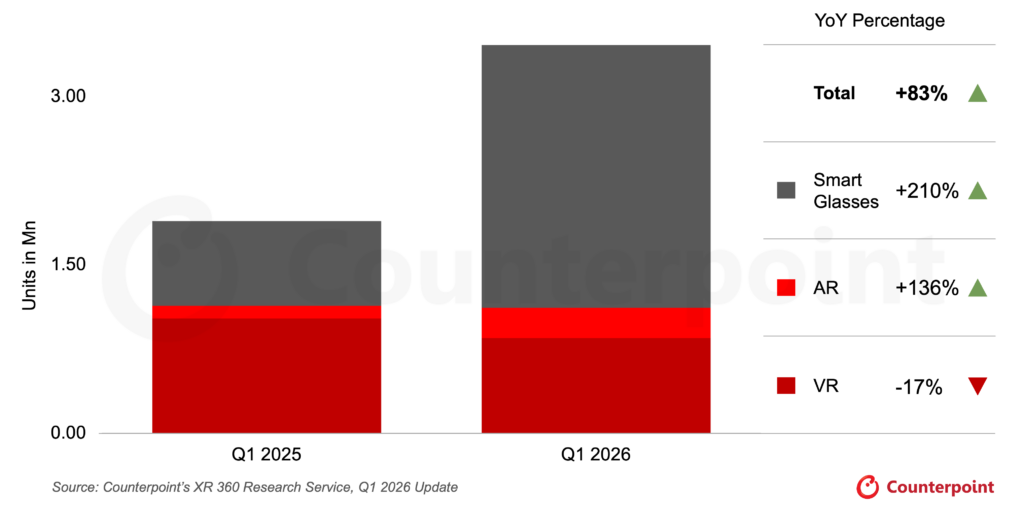

- 受 AR 和智能眼镜需求推动,2026 年第一季度全球智能头戴设备*市场同比增长 83%。与此同时,VR 市场仍面临消费需求疲软及产品动能不足的困境。

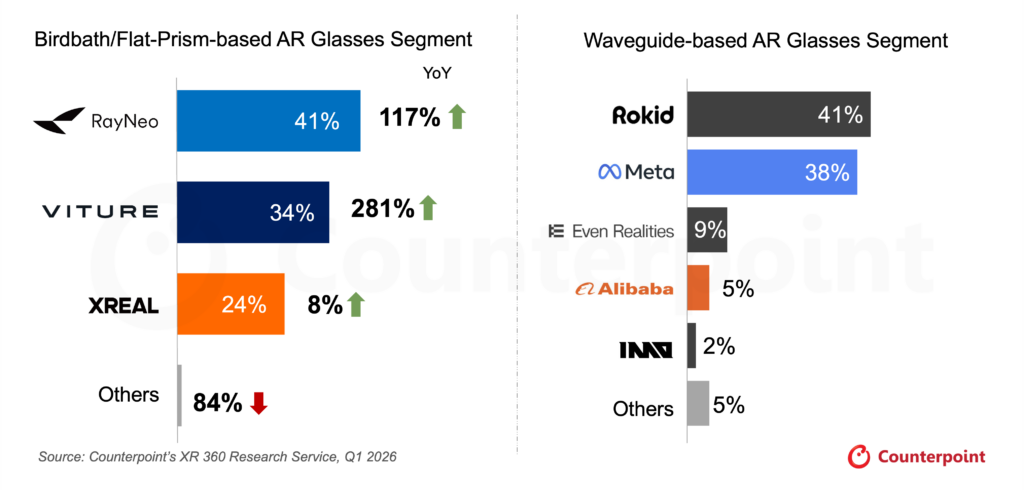

- Birdbath / Flat Prism AR 眼镜市场仍高度集中于雷鸟、VITURE 和 XREAL 品牌。与此同时,光波导 AR 眼镜市场持续呈现多元化态势,越来越多的 OEM 厂商进入该领域,通过融合 AI 能力与透视显示技术,打造更具场景感知能力的 AI 体验。

- 尽管存储价格上涨带来全行业成本压力,智能眼镜品类仍保持强劲增长势头,凸显出消费者对轻量化 AI 可穿戴设备的持续需求。

- Meta 以 84% 的市场份额稳居全球智能眼镜市场主导地位。与此同时,中国与印度等新兴生态系统正迅速崛起,当地 OEM 厂商已推出更契合本土消费者需求的产品、服务及 AI 体验参与竞争。

北京 — 2026 年 6 月 26 日

根据 Counterpoint Research 最新 XR 360研究服务报告,2026 年第一季度,全球智能头戴设备出货量(包括VR、AR 及智能眼镜)同比增长 83%。其中,VR 市场同比下降 17%,而 AR 眼镜和无显示屏智能眼镜市场分别同比增长 136% 和 210%。

按产品类型划分的全球智能头戴设备出货量,2026 年第一季度

来源:Counterpoint Research XR 360研究服务,2026 年第一季度更新

*Counterpoint Research 对智能头戴设备市场的产品细分及定义在本新闻稿末尾进行说明。

由于产品周期老化、新品发布有限,以及主要厂商投资策略趋于谨慎,VR 市场在 2026 年第一季度延续下滑趋势。相比之下,AR 和智能眼镜成为推动整体市场增长的主要动力。

在 AR 眼镜市场中,较为成熟的 Birdbath/Flat Prism 方案产品仍占据主导地位,2026 年第一季度市场份额达到 58%,较上年同期的 82% 有所下降;与此同时,光波导 AR 眼镜市场份额由 18% 提升至 42%。

全球 AR 眼镜 OEM 出货量份额,2026 年第一季度

来源:Counterpoint Research 全球 XR(AR/VR)型号出货量追踪报告,2026 年第一季度

从竞争格局来看,雷鸟、VITURE 和 XREAL 在 2026 年第一季度继续领跑 Birdbath / Flat Prism AR 市场。雷鸟凭借日益多元化的产品组合及广泛的市场布局,以 41% 的市场份额保持领先。VITURE 则成为该季度的黑马,得益于积极的海外扩张及对渠道建设的持续投入,其出货量同比增长 281%,市场份额达到 34%,并在本季度位居海外市场的 AR 眼镜出货量榜首。尽管 XREAL 在2026年第一季度的增长有所放缓,但 Counterpoint Research 对其更长期的发展前景保持乐观,因其正持续拓宽产品线、强化生态合作,并作为首家提交 IPO 申请的消费级 AR 眼镜 OEM 厂商,稳步推进其市场地位。

光波导 AR 眼镜市场正随着更多 OEM 厂商的入局而日趋丰富,这些厂商将 AI 能力与透视显示技术相结合,旨在与 AI 助手实现更丰富、更直观的人机交互体验。乐奇(Rokid)凭借其 Rokid Glasses 产品位居全球首位,得益于当季持续的海外扩张及线下渠道渗透率的提升。Meta 在该细分市场占据 38% 的市场份额,但其增长受限于 Meta Ray-Ban Display核心零部件的良率问题及该产品目前仅在美国市场供应。Even Realities 和阿里巴巴分别以 9% 和 5% 的市场份额位列其后。展望未来,随着阿里巴巴将智能眼镜产品线统一整合至“千问”品牌体系,并通过更深层次的服务整合及主动式 AI 能力优化软件体验,其在该领域,尤其是在中国市场的发展前景值得关注。

在无显示屏智能眼镜市场,尽管消费电子行业整体受到零部件价格上涨影响,该细分市场依然保持较快增长。Meta 继续保持全球主导地位,其市场份额由上一季度的 82% 提升至 2026 年第一季度的近 84%。除 Meta 外,其他厂商在全球范围内的规模仍相对有限,但不同国家和地区的竞争格局存在明显差异。2026 年第一季度,美国仍是全球最大的智能眼镜市场。然而,在中国和印度等规模相对较小但发展迅速的市场,具有区域特色的生态体系正在逐步形成。越来越多区域厂商凭借更强的服务本地化能力、更紧密的生态系统整合,以及更契合当地消费者行为和应用场景的 AI 体验,在其本土市场脱颖而出。

存储成本上涨已成为 2026 年 XR 和智能眼镜行业面临的重要挑战。VR 市场受到的冲击最为严重,促使多家头部 OEM 厂商上调产品价格,进一步抑制了本已承压的市场需求。

相比之下,AR 和智能眼镜市场展现出更强韧性,主要受益于较低的存储规格以及相对稳健的市场需求。尽管如此,不断上涨的零部件成本也已导致部分 OEM 厂商因担忧盈利能力,推迟既定的产品发布计划、缩减投资规模,或重新评估产品路线图。

尽管面临短期挑战,Counterpoint Research 对 AR 和智能眼镜市场的前景仍持乐观态度。因为整个行业生态的建设正持续加速。高通的 START 计划等举措正在为这一进程提供支持,该计划向 OEM 提供参考设计、软件工具包以及生态系统支持,帮助其简化设备开发流程并缩短 AR 与 AI 眼镜的上市时间。

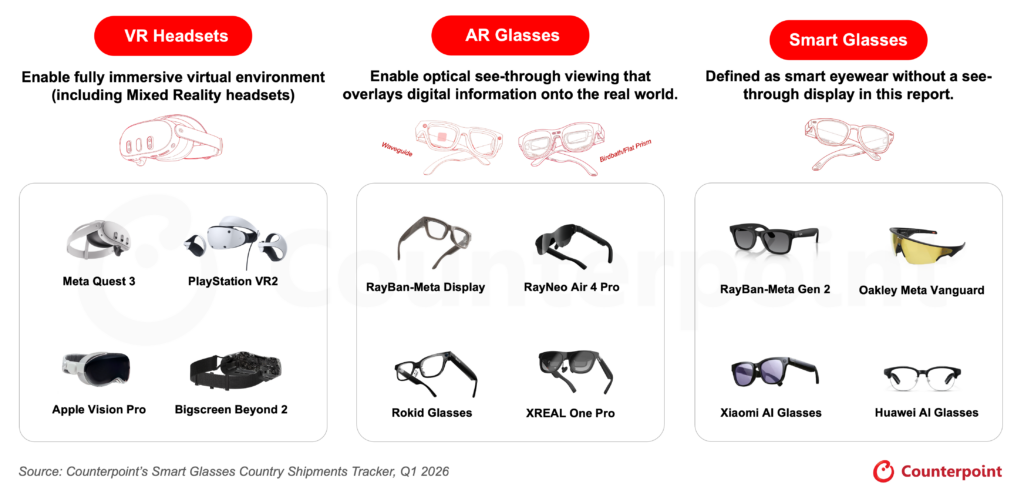

智能头戴设备市场产品细分

来源:Counterpoint Research

– 完 –

关于 Counterpoint Research

Counterpoint Research 是一家专注科技生态系统全产业链产品的全球市场研究公司。依托分布于全球主要创新枢纽、制造业集群及商业中心的办公室,我们的服务对象涵盖智能手机原厂、芯片供应商、渠道伙伴和大型科技公司等各类客户。我们的分析师团队由经验丰富的专家领衔,通过与从企业高管到战略、分析师关系(AR)、市场情报(MI)、商业智能(BI)、产品、营销等各职能的专业人士紧密合作,提供市场数据、行业洞察及定制化咨询等综合服务。我们的核心研究领域包括:人工智能、汽车、消费电子、显示技术、eSIM、物联网、定位平台、宏观经济、制造业、网络与基础设施、半导体、智能手机及可穿戴设备。欢迎访问我们的官网,进入洞察页面,查阅公开的市场数据、深度分析及前瞻观点,了解我们的研究重点,认识我们的分析师,并随时与我们联系交流。

Counterpoint Research 中国媒体联系人

Sally Yu 市场经理