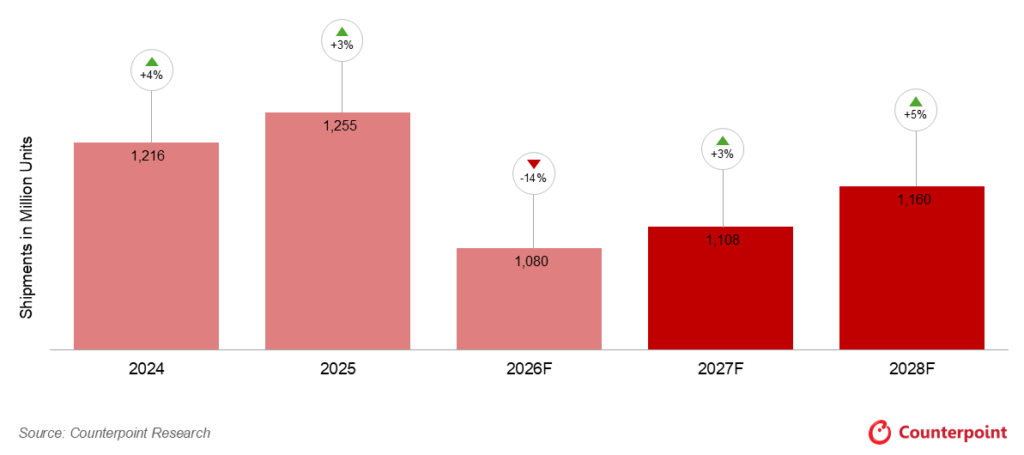

- 据最新预测,2026 年全球智能手机出货量将同比下降 9%,降至约 10.8 亿部,创下 2013 年以来的年度新低,且下滑幅度已超出今年 2 月预测的 12.4%。

- 存储供应紧张是此次市场下行的重要推动因素,其成因在于产能被重新分配至 AI 专用的 HBM 及服务器 DRAM。据 Counterpoint 存储服务分析,2026 年第二季度 LPDDR4/5 价格预计较 2025 年第四季度增长约两倍。

- 低端 OEM 厂商和新兴市场承受更大压力。2026 年 LPDDR4 供应将下降超过 40%;在某些市场,150 美元以下的手机细分市场将面临实质性的市场退出。

- 苹果和三星是受此次冲击影响相对较小的 OEM 厂商,华为则是 2026 年唯一预计出货量将实现增长的中国品牌。

- 伊朗冲突及霍尔木兹海峡的关闭为市场下行叠加了地缘风险,但宏观经济层面的不利因素,预计其影响程度将显著低于俄乌冲突后的通胀冲击。

北京 — 2026 年 6 月 1 日

根据 Counterpoint Research 最新的智能手机市场展望追踪报告,全球智能手机市场正进入近年来较为明显的调整阶段。2026 年全年出货量预计同比下降 13.9% 至约 10.8 亿部,这一数据较今年 2 月预测的 12.4% 进一步下调。其触发因素是近几周加剧的存储供应紧张,加上伊朗冲突的爆发。

全球智能手机预测,2026年5月

来源:Counterpoint Research 智能手机市场监测和市场展望,2026 年 5 月更新

存储供应紧张加剧 2026–2027 年的市场低迷

2026 年第一季度,全球智能手机出货量同比下降 3.1%,这是连续九个季度增长后的首次下滑。不过,由于 OEM 在预期涨价前提前出货并清理库存,当季表现仍优于市场预期。但随后市场情况迅速变化。Counterpoint Research 存储服务数据显示,2026 年第二季度移动 LPDDR4/5 价格预计较 2025 年第四季度增长约两倍,考虑到半导体制造的高资本投入与长交付周期,供应紧张情况预计将持续至 2027 年下半年。

低端设备受到的影响更为明显。随着晶圆厂将产能转向 AI 驱动的 HBM 和服务器 DRAM,预计 2026 年 LPDDR4 供应将缩减超过 40%,使得入门级产品的成本效益持续降低。

2026 年第一季度全球智能手机批发价格同比上涨 14%,随着前期库存的逐步消化,价格上行趋势仍将持续。部分 150 美元以下的细分市场,正面临被市场逐步淘汰的风险。

Counterpoint Research 首席分析师 Yang Wang 表示:“存储供应紧张是智能手机行业近年来影响较大的供给侧事件之一。不同于新冠疫情、2022-2023 年期间由需求端引发的市场放缓,当前的市场收缩难以通过常规的定价调整、渠道优化或产品规划手段化解。中低端 OEM 厂商正陷入成本上涨难以消化,与消费者购买力存在刚性约束的双重困境。当下智能手机市场的讨论焦点,正从单纯关注出货量与份额增长,转向关注企业的可持续经营能力。”

高端市场展现韧性,OEM 表现分化,复苏路径渐显

高端细分市场将展现出更强的韧性,苹果和三星凭借供应链整合能力及产品结构优势占据更有利的位置。

- 苹果在第一季度创下了 3 月季度营收新高,这得益于 iPhone 17 驱动的强劲换机周期。我们预计 2026 年 iPhone 出货量将保持基本稳定,2027 年将增长 5%。凭借稳定的存储供应及健康的利润率,苹果在定价策略上具有更大灵活性。

- 三星第一季度出货量基本持平,预计 2026 年仅下降 4%,凭借稳定的设备供应保障与产品配置的连贯性,整体表现显著优于行业平均水平。

中国OEM厂商的发展态势呈现明显分化:

- 小米第一季度出货同比下降 19%,在头部五家厂商中跌幅居首,全年出货量预计下降 28%,该公司正面临入门级市场商业模式可持续性的现实挑战。

- 华为第一季度同比增长 1%,是少数实现增长的中国品牌之一,这得益于该公司为获得中低端市场份额,主动采取的价格稳定策略。

- 传音因其业务高度集中在 150 美元以下市场,成为受冲击最为明显的厂商之一,2026 年出货量预计下降 32%。

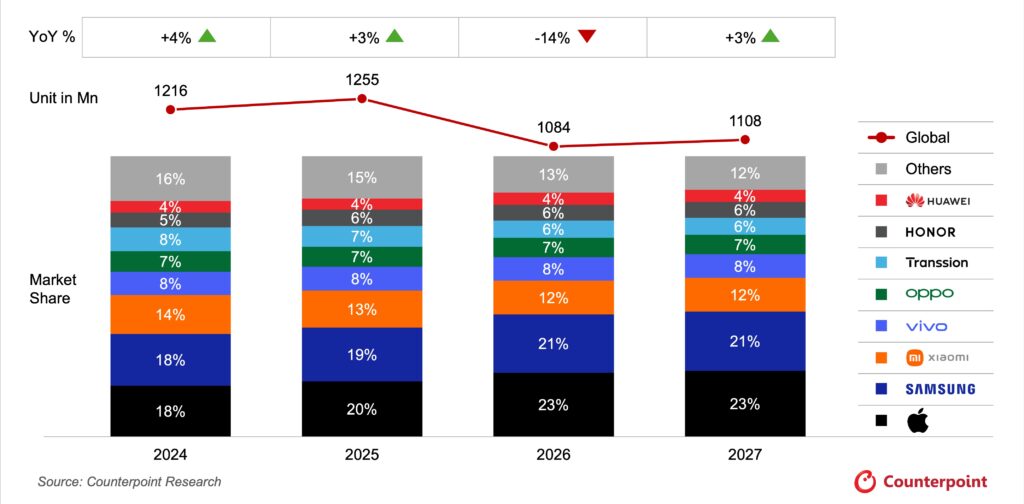

按品牌市场份额划分的全球智能手机预测(2024-2027年)

来源:Counterpoint Research 市场展望,2026 年 5 月更新

注:vivo 包括 iQOO,小米包括红米

Counterpoint 目前认为,行业整合将成为大概率趋势。与此同时,二手及翻新手机市场将成为明确的受益领域之一,2026 年预计增长 13%。

随着供应逐步恢复、被压抑的需求释放、宏观与地缘政治不确定性减弱,以及新一轮产品升级周期启动,市场预计将在 2028 年迎来反弹。此外,本十年末,中国、日本、韩国等先行市场将推进 6G 网络商用,AI 原生设备的成熟也将为市场反弹提供进一步催化作用。

Yang Wang进一步表示:“2026 年将成为智能手机行业增长逻辑被重新定义的关键节点。存储供应紧张是直接诱因,更深层次的问题在于行业结构的重塑:品牌数量将减少,价格将上涨,换机周期将延长,市场更看重供应链掌控力和生态体系构建,而非单纯追求销量规模。未来更具竞争力的品牌,将是那些借此次行业调整持续优化产品组合,而非仅满足于维持生存的厂商。”

– 完 –

关于 Counterpoint Research

Counterpoint Research 是一家专注科技生态系统全产业链产品的全球市场研究公司。依托分布于全球主要创新枢纽、制造业集群及商业中心的办公室,我们的服务对象涵盖智能手机原厂、芯片供应商、渠道伙伴和大型科技公司等各类客户。我们的分析师团队由经验丰富的专家领衔,通过与从企业高管到战略、分析师关系(AR)、市场情报(MI)、商业智能(BI)、产品、营销等各职能的专业人士紧密合作,提供市场数据、行业洞察及定制化咨询等综合服务。我们的核心研究领域包括:人工智能、汽车、消费电子、显示技术、eSIM、物联网、定位平台、宏观经济、制造业、网络与基础设施、半导体、智能手机及可穿戴设备。欢迎访问我们的官网,进入洞察页面,查阅公开的市场数据、深度分析及前瞻观点,了解我们的研究重点,认识我们的分析师,并随时与我们联系交流。

Counterpoint Research 中国媒体联系人

Sally Yu 市场经理