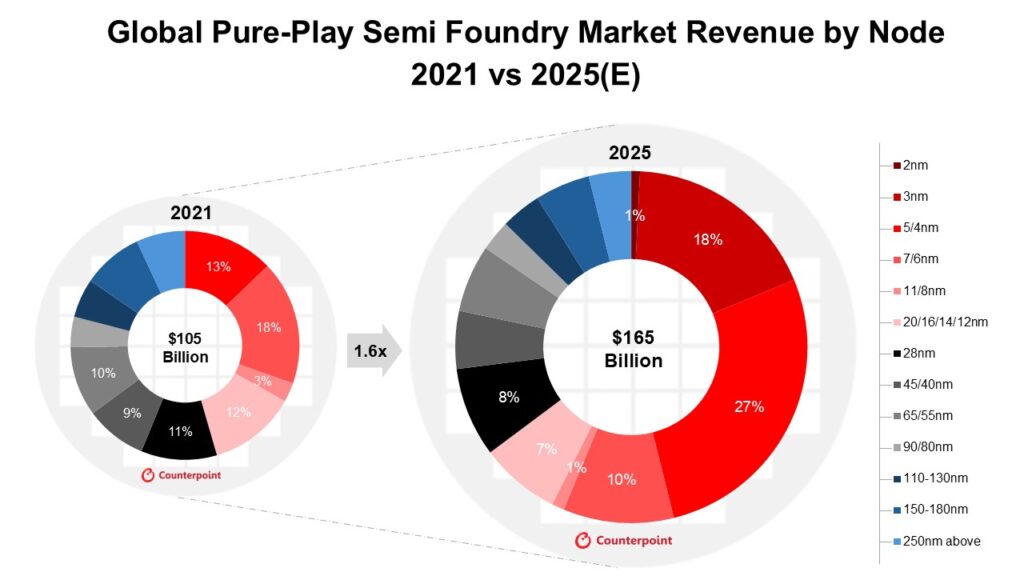

- 全球纯晶圆代工行业的营收预计将在2025年创下1650亿美元的历史新高,相较2021年的1050亿美元实现强劲增长,2021年至2025年期间的年复合增长率达12%。

- 在AI智能手机、高性能计算(HPC)和服务器芯片需求的推动下,先进制程节点(7nm及以下)将在2025年贡献超过56%的总营收。

- 成熟节点则整体维持与四年前相近的水平,但28nm节点仍将是其中的亮点。

- 2nm工艺的引入将使行业营收结构进一步向先进节点倾斜,预计到2027年,2nm节点将独立贡献10%以上的收入占比。

全球纯晶圆代工市场收入(按节点划分)

2021年 vs 2025年(预测值)

数据来源: Counterpoint Research

因此,28nm及以上的成熟节点的合计营收占比预计将从2021年的54%降至2025年的36%,标志着传统工艺正在逐步推出主流市场。尽管如此,这些成熟节点的总营收预计与四年前相比仍将基本持平,其中28nm节点作为成熟节点中的唯一的亮点,预计将实现5%的年复合增长率。

整体来看,2025年全球纯晶圆代工行业营收预计将同比增长17%,再次印证先进制造技术正持续推动半导体市场增长及技术趋势演进。在先进节点领域,台积电仍未最大受益者,三星和英特尔紧随其后。而在其他制程方面,UMC(联电)、GlobalFoundries(格罗方德)和SMIC(中芯国际)等厂商持续受益于稳定的市场需求,尽管其营收增长速度不及先进节点。与此同时,随着高数值孔径极紫外光刻(High-NA EUV)等前端制程技术不断创新突破,后端封装技术也在加速创新,依托高带宽内存(HBM)集成及向小芯片(chiplet)封装架构迁移,为晶圆代工厂带来多元创新发展空间与营收机会。