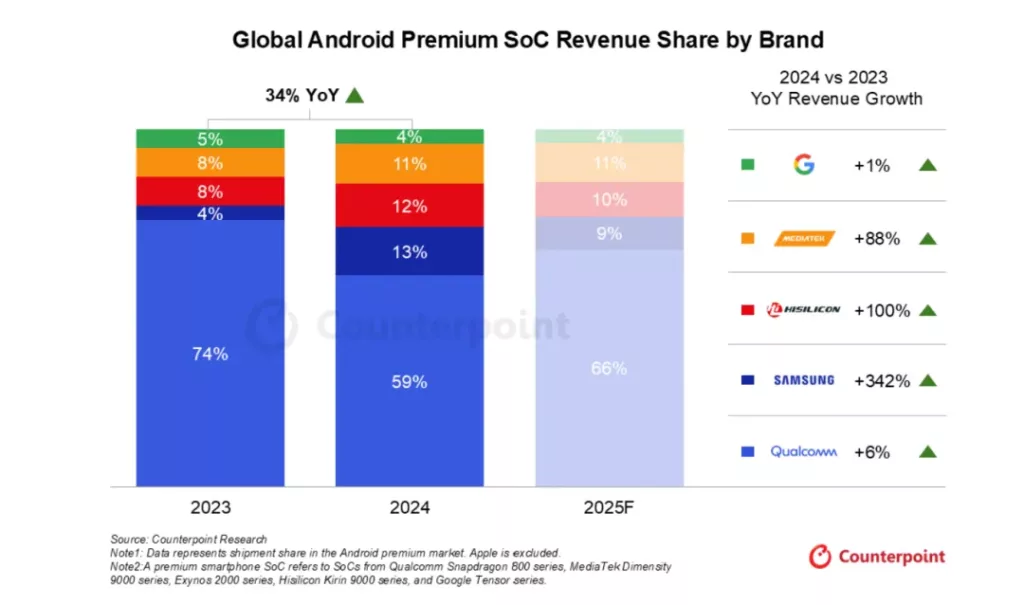

- 2024年高端智能手机SoC营收同比增长34%,这得益于市场对高端机型需求攀升及更强AI性能平台的升级迭代

- Qualcomm以6%的年增长率保持市场主导地位。虽然该厂商在Samsung Galaxy S24系列中被Exynos芯片挤占份额,但2025年将因Galaxy S25系列全系搭载骁龙8 Elite芯片实现回升。

- Samsung凭借Exynos芯片在Galaxy S/A系列的设计导入,实现了芯片年营收的四倍增长。但2025年仍有再次回落的可能,凸显了Exynos技术路线稳定性不足。

- HiSilicon在中国高端市场强势回归,2024年斩获12%营收份额,核心驱动力来自鸿蒙系统深度协同和忠实用户群体。2025年HUAWEI有望维持安卓高端市场营收份额第三名的位置。

- Media Tek的高端智能手机SoC营收近乎翻倍,主要受益于天玑9300系列市场表现及天玑9400新品发布。

Counterpoint Research《2024年Q4全球智能手机SoC营收与预测追踪报告》显示,得益于消费者对高端机型的强劲偏好,2024年安卓高端智能手机系统级芯片(SoC)营收同比增长34%。出货量增长和平均售价(ASP)提升共同推动增长。

全球安卓高端SoC各品牌收入份额

数据来源:Counterpoint《2024年Q4全球智能手机SoC营收与预测追踪报告》

Note 1: 数据代表安卓高端市场出货量,不包括Apple。

Note 2: 高端智能手机SoC是指Qualcomm骁龙 800系列,Media Tek天玑9000系列,HiSilicon麒麟9000系列和Google Tensor系列。

整体趋势与不确定性

Counterpoint高级分析师Parv Sharma针对全球高端智能手机SoC市场表示:”该领域2024年贡献了安卓智能手机SoC总营收的52%。随着HiSilicon半导体强势回归和Media Tek加速布局,市场竞争格局进一步激化。SoC平均售价与营收增长的核心驱动力来自端侧AI能力升级——更强大的神经网络处理器(NPU)与芯片面积增大推动制程向先进节点迁移,这进而导致半导体物料成本及晶圆代工费用上升。”

Sharma就全球贸易态势评论称:”尽管高端市场增长势头稳固,但关税政策的不确定性仍对依赖中国市场并寻求多元化的品牌构成风险。Apple正推进供应链多元化战略,但Pro/ProMax高端机型的组装产能建设仍需时间。安卓机型中,Google与Motorola面临更严苛的审查,而Samsung凭借制造基地布局分散更具优势——这为Qualcomm在美国市场提升份额创造了战略机遇。”

Qualcomm稳居高端市场主导地位,Media Tek增长势能强劲

得益于Samsung与手机品牌厂商的协同效应,Qualcomm持续主导全球安卓高端SoC市场。Media Tek当前增长动能主要集中在中国市场,以vivo为主要载体,并在OPPO部分高端机型中实现技术渗透。

针对Qualcomm与Media Tek的增长态势,Counterpoint分析师Shivani Parashar表示:”2025年Qualcomm将通过Galaxy S25系列独家合作以及除Google Pixel外所有安卓品牌的设计导入,持续主导高端安卓SoC市场。其最新骁龙8 Elite平台集成Oryon定制核心,核心擅长延迟敏感型任务与AI工作负载分配。依托AI技术优势及生态合作,Qualcomm通过优化模型与软件接口,为端侧AI部署提供全链路解决方案。”

Parashar补充道:”Media Tek在高端SoC领域实现强势崛起,通过深化与vivo、OPPO、小米等品牌的战略合作,成功开拓市场版图。最新的天玑9400凭借CPU与AI性能表现亮眼,兼顾能效与性价比。要实现持续增长,Media Tek需着力突破全球旗舰品牌合作、开发者生态共建及技术信任度提升三大关键领域。”

Samsung高端产品营收数倍增长,HiSilicon强势回归中国高端市场

Samsung 2024年高端产品营收增长四倍(主要受益于Galaxy S24系列),但2025年或因Galaxy S25系列未采用自研芯片面临下滑。HiSilicon依托Pura 70与Mate 70系列在中国市场强势回归,并有望在2025年保持安卓高端市场营收份额第三的位置。

Counterpoint Research分析师Akash Jatwala就Samsung与HiSilicon的市场表现评论称:”Galaxy S24系列全系搭载Exynos 2400芯片,助力Samsung 2024年芯片营收实现数倍跃升,中高端机型渗透率提升亦形成支撑。但晶圆代工环节的合格率问题制约了Exynos芯片在高端机型中的广泛应用。未来市场接受度提升将取决于Samsung晶圆厂能否在2nm制程上快速实现下一代高端SoC的量产提升。”

针对HiSilicon市场表现,Jatwala分析称:”HiSilicon在中国拥有稳固且忠实的用户基础,Pura 70与Mate 70系列助其2024年实现份额扩张。2025年,尽管其芯片仍基于前代制程节点,但凭借高端机型市占率逐步逼近Media Tek,HiSilicon将稳居营收份额第三大品牌。长期来看,受供应链不确定性、先进制程导入进度及因缺乏Google移动服务(GMS)导致的市场地理布局受限等制约,增长可持续性仍存隐忧。”