- 欧洲智能手机市场持续回暖,已连续三个季度实现增长。

- 三星和苹果从去年低谷强势反弹,成为拉动市场的主要引擎。

- HONOR在西欧和东欧市场表现亮眼,成功重返前五。

- 经济复苏和季节性因素的叠加效应有望进一步推动未来几个季度的市场增长。

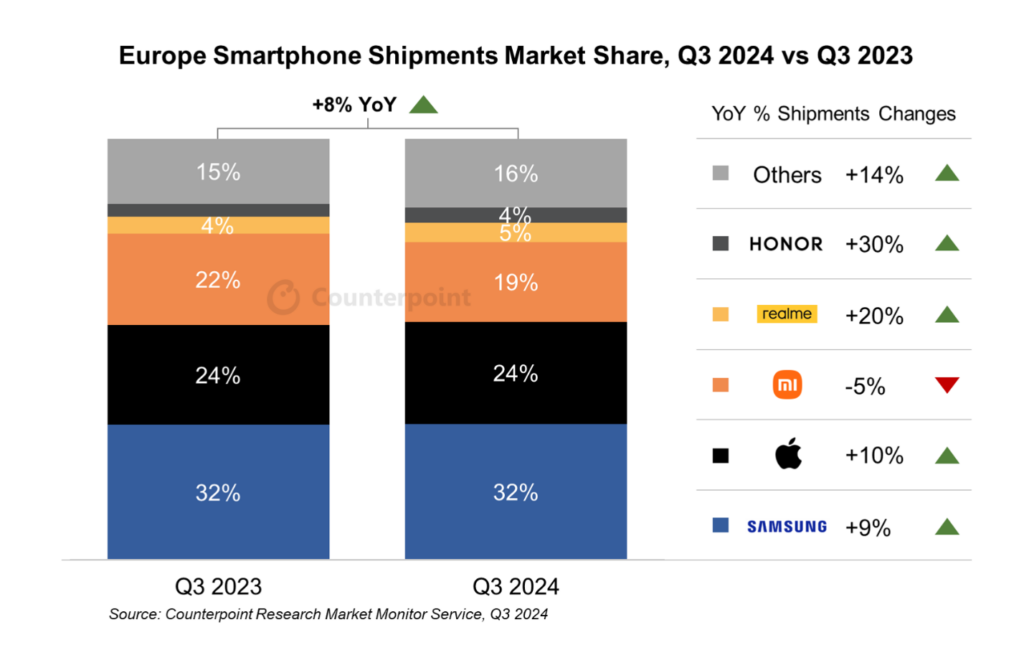

根据 Counterpoint Research 的市场监测服务,2024 年第三季度欧洲智能手机市场连续第三个季度呈现复苏态势,出货量同比增长 8%。这一复苏主要得益于宏观经济的持续改善,消费者需求的恢复,以及许多手机品牌厂商在经历了2023年的低谷后逐步恢复至相对正常的运营状态。

Counterpoint 副总监 Jan Stryjak 在评论市场情况时表示:“连续三个季度的增长再次表明,在经历了困难的2023年后,消费者信心正在回升。然而,由于 Apple Intelligence在欧盟市场中的可用性存在一些不确定性,以及人们认为iPhone 16相比iPhone 15的升级幅度有限,苹果未能迎来年初预期的换机高峰周期。尽管苹果2024年第三季度的销量同比有所增长,但iPhone 16的初期需求不及2023年iPhone 15的表现,这使得其在西欧市场的同比增长仅为2%。与此同时,中欧和东欧地区由于三星、荣耀和传音子品牌TECNO和itel的强劲增长,同比增长17%。”

欧洲智能手机出货量市场份额:2024年第三季度与2023年第三季度 数据来源:Counterpoint Research市场监测服务,2024年第三季度

数据来源:Counterpoint Research市场监测服务,2024年第三季度

在展望今年剩余时间时,Stryjak表示:“随着黑色星期五和圣诞节的临近,智能手机市场将迎来传统的销售高峰。谷歌等厂商的提前促销,和苹果Apple Intelligence的发布,将进一步激发消费者的购买欲。预计三星、荣耀等品牌也将从中受益。整体来看,今年年底的智能手机市场有望呈现出强劲的增长态势。”

市场摘要

- 三星保持领先地位,同比增长 9%,尽管这在很大程度上是基于 2023 年第三季度非常低的基数。随着 Galaxy S24 FE 和 Galaxy A16 都在 10 月推出,三星应该会进一步增长,但其市场领导地位将在第四季度受到苹果的挑战。

- 苹果在 2024 年第三季度同比增长 10%,但这在很大程度上也是基于低基数。尽管 iPhone 16 的初期销量强劲,但与去年的 iPhone 15 相比,需求有所减弱。尽管如此,苹果仍将像往常一样在第四季度挑战市场领导地位。

- 小米在欧洲同比下降 5%,在西欧面临来自谷歌和其他中国手机品牌厂商的竞争,下降了 17%。不过,这一降幅被其在中欧和东欧 2% 的增长所抵消,尽管三星增长强劲,但该公司仍保持了市场领导地位。

- realme 同比增长 20%,这得益于其在南欧和东欧持续强劲的表现。但它在西欧面临着谷歌和荣耀的压力,在东欧面临着传音品牌的竞争。

- 荣耀在欧洲的雄心计划初见成效,同比增长30%,重新夺回了从TECNO手中失去的第五名位置。

- 谷歌已在 2024 年将其可用性扩展到新市场,例如爱沙尼亚、芬兰、匈牙利、拉脱维亚、立陶宛、罗马尼亚、斯洛伐克和斯洛文尼亚。在此背景下,2024 年第三季度其 Pixel 设备的销量同比增长了一倍以上。谷歌是 2025 年值得密切关注的手机品牌。