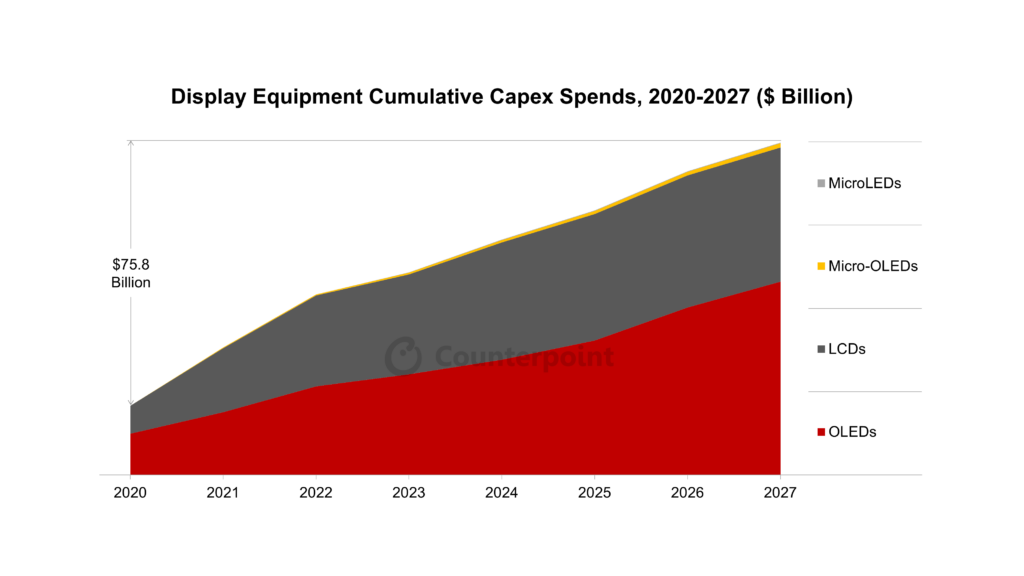

- 预计在2020-2027年期间,全球显示设备的累计支出将达到760亿美元。

- OLED仍将是这些资本开支的核心,仅2025年相关投资就将同比增长31%。

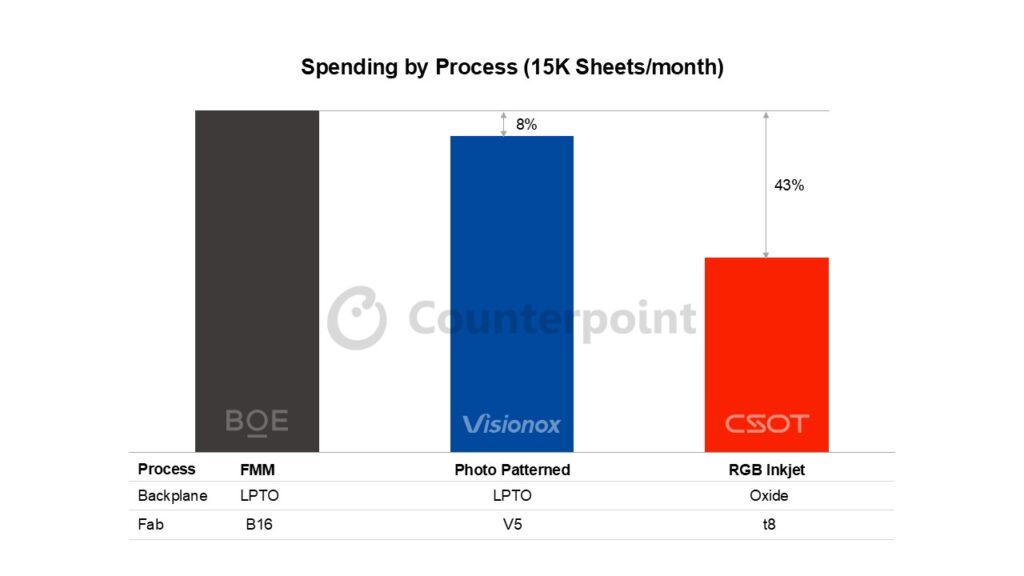

- 针对目前最受关注的OLED工艺,维信诺和华星光电预计将采用一种新的沉积方式。然而,光图案化OLED技术和精细金属掩模(FMM)之间的资本开支差异并不显著。

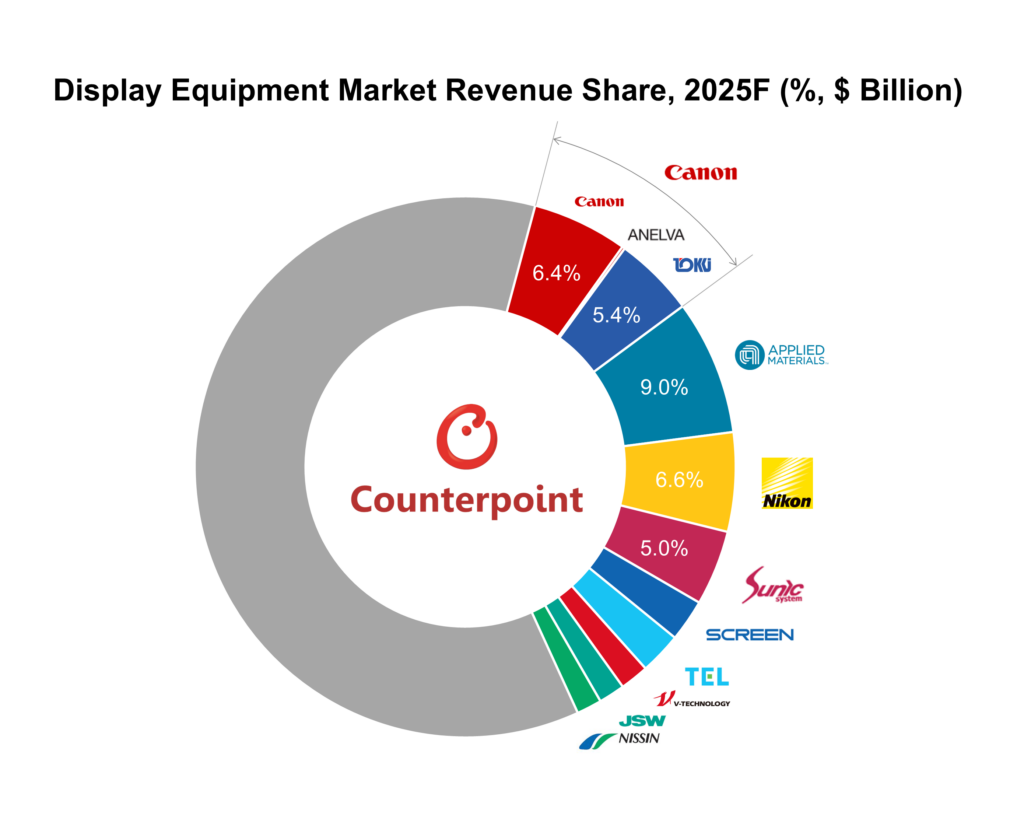

- 佳能(包括Tokki和Anelva)、应用材料公司和尼康预计将继续引领显示设备市场,三者合计收入份额达28%。

按技术与关键新工艺划分的支出

推动这些重大资本开支的主要技术是OLED,其次是LCD和Micro-OLED。预计2025年,OLED相关设备支出将同比增长31%,而LCD支出预计将同比下降45%。从2025年到2027年,在新的8.7代IT OLED和6代产线的带动下,OLED预计将占总投资的80%,而LCD的份额将下滑到仅仅17%。

显示设备累计资本开支(单位:亿美元)

2020-2027年

Counterpoint Research在《显示器资本开支季度报告》中密切跟踪各类投资情况,并系统分析了不同工艺路线的优劣。Lee重点介绍了最近对FMM、无掩膜(光图案化)和RGB喷墨技术的研究结果,他指出:”目前来看,我们认为京东方采用的FMM和维信诺采用的光图案化工艺在资本开支上并无显著差异。但随着时间的推移,仍有一些因素将影响这些工艺的整体投资水平。以TCL华星光电的喷墨工艺为例,其在成本上具备优势,但未来必须提升喷墨分辨率,才能覆盖更多核心品类。这一点对于中国厂商持续挑战韩国竞争对手至关重要。”

按工艺划分的支出(每月15,000张基板)

来源:Counterpoint Research

与半导体设备行业不同,显示器设备供应链漫长而分散。我们追踪了显示设备产业链中170多个不同的厂商。日本设备制造商长期占据主导地位,但随着地缘政治的变化,以及中国本土供应链在凭借对本地厂商的支持下崛起的推动下,每一代工艺迭代都伴随整合趋势及新厂商的崛起。

佳能(包括Anelva和Tokki)预计将继续领跑市场,2025年收入有望同比增长9%,市占率达到12%。应用材料公司的市场份额将略有下滑至9%,但它仍将是营收排名第二的显示设备厂商。尼康的市场份额也将受到侵蚀,今年收入预计将同比下降22%。

韩国显示设备企业Sunic、日清电子(Nissin)、株式会社斯库林集团(Screen)、韩国设备厂Viatron和苏州芯达等的增长速度超过了行业整体水平,并迅速从现有企业手中夺取市场份额。在排名前20的企业中,有8家来自日本,7家来自韩国,4家来自中国,1家来自美国。

2025年显示设备市场收入份额预测(%,亿美元)

来源:Counterpoint Research