智能手机应用处理器 (AP/SoC) 市场在 2024 年迎来反弹,台积电将成为先进制程转型和高端细分市场增长的主要受益者

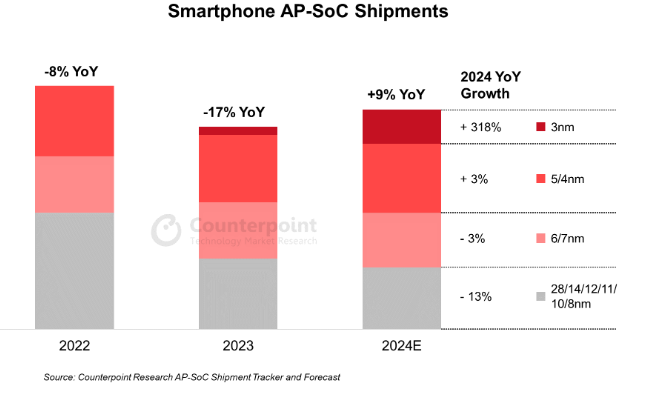

- 增长: 经过两年的下滑之后,预计 2024 年智能手机应用处理器的出货量将同比反弹 9%。

- 驱动因素: 由于苹果和高通旗舰芯片将从 5/4 纳米制程转向 3 纳米制程,先进制程将成为这一增长的主要驱动因素。从长远来看,台积电将成为该领域的主要代工受益者。

- 驱动因素: 随着手机品牌将入门级 5G 手机从更老的制程节点转向 5/4 纳米,5/4 纳米将提供支持。

- 展望: 联发科和高通将从 6/7 纳米到 5/4 纳米的转变中获益;高通将至少主导到 2025 年。

- 展望: 中芯国际将在 6/7 纳米领域获得一些份额,但先进制程方面的挑战仍将持续。

- 展望: 主要旗舰机型可能在 2024 年下半年转向使用 3 纳米制程,而 2 纳米制程可能会推迟到 2026 年底。

根据 Counterpoint Research 最新发布的《按制程和代工划分的智能手机AP/SoC长期出货量预测》报告显示,经历了两年的大幅下滑之后,智能手机半导体市场有望迎来转机,预计 2024 年智能手机应用处理器的出货量将同比反弹 9%。这一增长的主要驱动因素是旗舰芯片将从 5/4 纳米芯片转向 3 纳米芯片,以及高端和超高端智能手机市场的预期增长。从长远来看,台积电将成为该领域的代工受益者。

分析师观点

“由于所有增长都来自先进制程,这对台积电的长期发展是利好的,” Counterpoint Research 的代工和半导体 360 研究服务部门的副总监 Brady Wang 表示,“随着人工智能芯片的激增,短期前景看起来更加光明。”

支持先进制程增长的将是 5/4 纳米制程,随着新兴市场的增长、消费者意识的提高以及 5G 作为一项功能与不断扩展的网络覆盖相辅相成而需求上升,该制程有望成为另一个长期的主流制程,因为智能手机原始设备制造商正将其更多产品组合转向入门级 5G。

分析师观点

“对于无晶圆厂的公司来说,联发科和高通都将成为 4G 到 5G 转型的最大赢家,” Counterpoint 半导体 360 研究服务的资深分析师 Parv Sharma 说,“这对联发科来说是一个利用其优势领域的机会,但我们仍然预计高通将主导到 2025 年,届时它将占据 5/4 纳米市场份额的近 50%。

中芯国际在 7/6 纳米领域的影响力将会增加,但由于深紫外 (DUV) 设备禁令影响其进展,在转向更先进的制程方面可能会面临挑战。

2 纳米制程芯片仍然遥不可及,但随着苹果 iPhone 19 系列的推出,预计将在 2026 年出现。

本文基于报告《2024年全球智能手机AP各节点出货量预测》,订阅客户请点击下方阅读原文浏览全文

背景

Counterpoint Technology Market Research 是一家全球研究公司,专门研究 TMT(技术、媒体和电信)行业的产品。它为主要的技术和金融公司提供月度报告、定制项目以及对移动和技术市场的详细分析。其主要分析师是高科技行业经验丰富的专家。