- 2025 年 Q3,印度智能手机市场出货量同比增长 5%,出货金额同比增长 18%,创下历史季度最高水平,其增长主要得益于节庆季前的大量备货及高端机型的持续需求。

- 在 Apple 和 Samsung 旗舰机型热销的推动下,高端市场(>30, 000印度卢比,约339美元)出货量同比增长29%,为各价位段中增速最快。

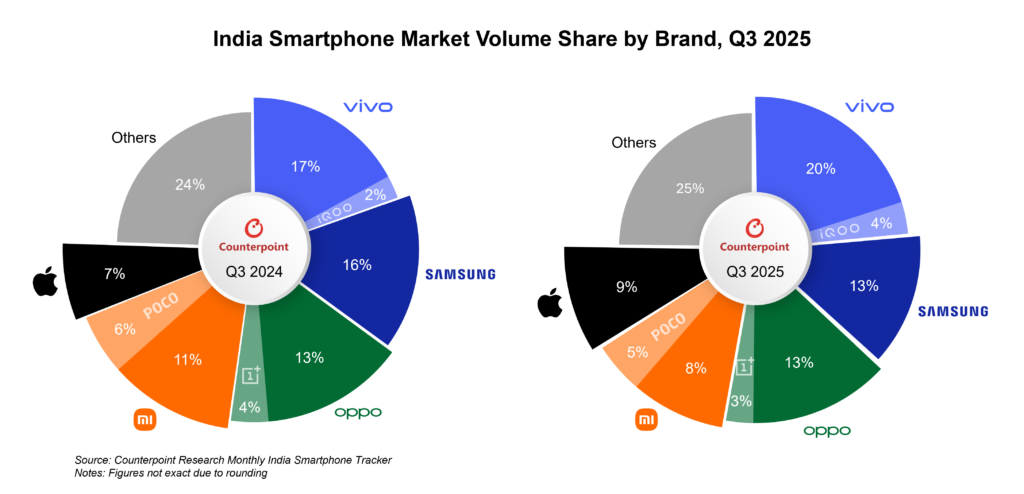

- Apple 在2025年Q3首次跻身印度市场出货量前五,印度也由此成为全球第三大iPhone市场。

- vivo(不含iQOO)以20%的市场份额位居第一,得益于其丰富的产品组合与线上线下并重的渠道策略。

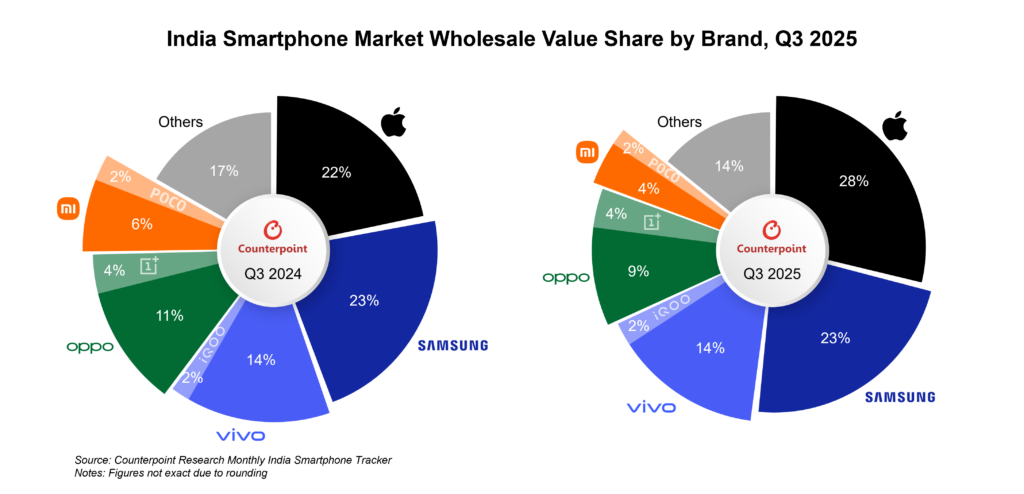

高级分析师 Prachir Singh 在谈到市场价值动态时表示:“随着零售通胀放缓和财政支持政策提升了家庭资产流动性,消费者信心显著回升,本季度的节庆季强势开局。较低的利率与灵活的分期方案进一步刺激了升级换机需求,鼓励品牌方提前进行渠道备货。针对旧机型,品牌方推出了力度空前的折扣与EMI优惠,有效吸引了注重性价比的消费者,为本季度的表现奠定了良好基础。随着越来越多的消费者正在转向价值更高的设备,高端市场成为增长最快的细分市场,出货量同比增长 29%。高端化趋势带动整体市场价值同比增长 18%,创下季度历史新高,平均售价(ASP)同比提升 13%。Apple 以 28%的市场销售额份额位居首位,iPhone 16 与 15 系列需求旺盛,而新推出的 iPhone 17 系列上市后表现更胜前代。Samsung 紧随其后,市场价值份额达 23%,受益于 Galaxy S系列、AI 赋能的中端 A 系列及高端 A 系列机型的优惠活动。最新的 Galaxy Z Fold系列销量也创下了销售纪录,进一步巩固了 Samsung 在折叠屏市场的领导地位。”

注:百分比因四舍五入可能不等于100%

针对市场销量动态,分析师 Shubham Singh 补充道:“尽管 2025 年 Q3 的新品发布数量较去年同期有所减少,但市场在产品周期与渠道策略之间实现了良好平衡。期间的一系列线上与线下促销活动帮助品牌方有效清理库存,为节庆季热销奠定基础。vivo(不含 iQOO)凭借强大的线下网络及中端T系列的持续热销,以20%的份额领跑市场。Samsung 以13%的份额位居第二,主要由S系列与A系列推动品牌在中高端市场保持稳健。OPPO(不含 OnePlus)通过丰富产品组合、强化零售商合作及提升利润率,凭借出货量导向策略实现加速增长。Apple 在本季度首次进入出货量排名前五,使印度成为全球第三大 iPhone 市场。凭借其强大的品牌号召力、不断提升的可负担性以及不断扩张的零售网络,Apple 成功把握住了市场高端化趋势。iPhone 16 连续两个季度成为印度市场出货量最高的机型。同时,来自中小城市的需求不断上升,而 Pro 机型份额增长也持续推高市场平均售价。”

注:百分比因四舍五入可能不等于100%

其他主要趋势

- iQOO 成为季度出货量增速最快的品牌,同比增长 54%,得益于面向游戏用户的丰富产品线以及强大的社区营销活动。

- Motorola 出货量同比增长 53%,由G系列与Edge系列的强劲需求及渠道覆盖扩张推动,增长势头稳健。

- Lava 成为10,000卢比(约113美元)以下价位段增长最快品牌,出货量同比增长 135%,同时也是15,000卢比以下价位段中增长第二快的品牌。

- MediaTek 以 46% 的出货份额领跑印度智能手机芯片市场,Qualcomm 以 29% 份额位居第二。

- 在实惠的价格及强大的分销网络的推动下,itel 以 38% 的出货份额领跑功能手机市场,Lava 以27%的份额紧随其后。

- 在节庆季的拉动下,本季度线上渠道出货占比达 45%,线下渠道 仍以 55% 占据主导地位。

• 营收(销售额)基于批发价格计算

• 数据包含OEM的B2B(企业对企业)出货量

• 本文中提到的印度智能手机OEM出货对应的收入数据并不代表其实际公司营收。