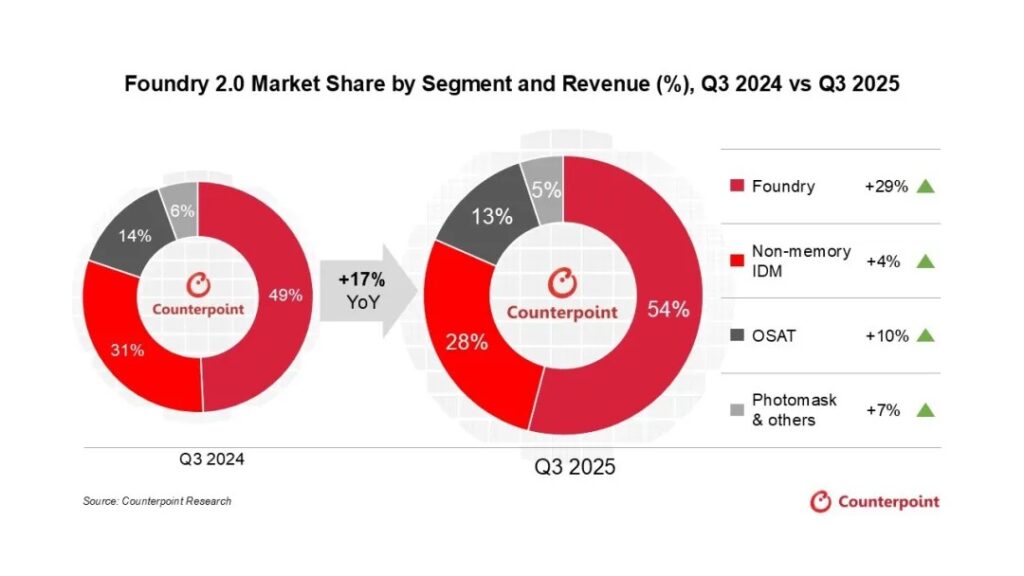

- 2025 年 Q3,全球半导体“晶圆代工2.0”市场营收同比增长 17%,达到 848 亿美元,增长主要得益于台积电及中国晶圆代工厂在先进制程领域承接 AI 应用强劲需求。

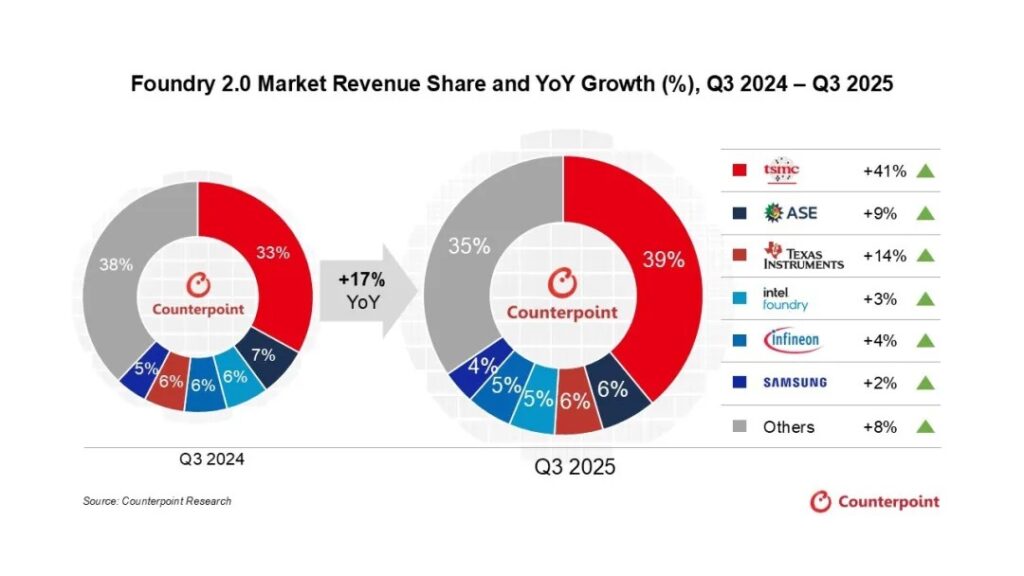

- 在 3nm 制程加速爬坡以及 AI 需求带动下 4/5nm 制程高贡献度的支撑下,台积电营收同比增长 41%,市场份额进一步扩大。

- 非台积电晶圆代工厂在 2025 年 Q3 的营收同比仅增长 6%,这表明此前因关税带来的订单效应正逐渐减弱,但中国本土补贴政策仍对需求提供了一定支撑。

- 尽管汽车与工业领域仍面临挑战,非存储 IDM 厂商在 2025 年 Q3 迎来短暂回暖,营收同比增长 4%,主要由同比增长 14% 的德州仪器带动。

- OSAT 行业在先进封装需求的强劲推动下延续增长势头,2025 年 Q3 营收同比增长 10%,其中日月光及矽品是推动该领域增长的主要贡献者。

传统的“晶圆代工 1.0”定义仅聚焦于芯片制造环节,已无法充分反映当前行业动态。Counterpoint 提出“晶圆代工 2.0”概念,将纯晶圆代工厂、非存储 IDM、OSAT 厂商以及光掩膜供应商纳入统一分析框架。Counterpoint Research 研究副总裁 Neil Shah 表示:“企业正在从制造链条中的一环,转变为技术整合平台。这一转型确保了更紧密的垂直协同、更快的创新节奏以及更深层次的价值创造,而这些正是 AI 时代进行系统级优化的关键。”

- 台积电表现优异:在纯晶圆代工厂中,台积电持续领跑整体市场,营收同比增长 41%。增长主要来自苹果旗舰智能手机 3nm 芯片的量产爬坡,以及 NVIDIA、AMD、Broadcom 等 AI 加速器客户对 4/5nm 制程的满载需求。与此同时,4/5nm 产能持续紧张,已成为制约台积电 Q4 营收进一步增长的关键因素。不过,台积电强大而可靠的先进封装能力将在 2026 年持续推动其营收增长。

- 非台积电晶圆代工厂增长趋缓:非台积电晶圆代工厂整体在 2025 年 Q3 实现 6% 的同比增长,低于 2025 年 Q2 的 11%。其中,中国晶圆代工厂表现相对突出,在关税效应减弱的情况下,仍在本土政策支持下实现 12% 的同比增长。

- 非存储 IDM 企业迎来复苏:非存储 IDM 厂商整体恢复增长,同比提升 4%,表明库存去化周期已接近尾声。德州仪器以 14% 的同比增长领跑,而意法半导体也显示出下滑趋势缓解的迹象。

- OSAT 行业持续繁荣:OSAT 行业在 2025 年 Q3 营收同比增长 10%(2024 年同期为 5%)。日月光与矽品成为当季主要增长贡献者,其 FOCoS(扇出型基板芯片封装)方案受益于台积电为满足 AI GPU 与 AI ASIC 需求而外溢的订单。Counterpoint 预计,2026 年先进封装产能将同比大幅提升100%,因此 AI GPU 与 AI ASIC 将在 2025–2026 年成为OSAT 厂商最主要的增长引擎。

关于先进封装趋势,高级分析师 William Li 指出:“NVIDIA 与 Broadcom 在 AI GPU 与 AI ASIC 市场中占据主导地位,其需求波动对整体 CoWoS 需求产生显著影响。2026 年,台积电预计将主要聚焦 NVIDIA 的 AI GPU 平台,包括 Blackwell 与 Rubin。这将为 OSAT 厂商带来战略性机遇。Broadcom 及其他厂商必须在台积电体系之外寻找合作伙伴,以确保 CoWoS-S 产能供应。这部分外溢需求将成为 2025 年之后推动日月光及矽品持续扩张的重要动力,尤其体现在 2026 年 AMD Venice 与 NVIDIA Vera 平台相关项目中。”