- 中国 2024 年第一季度 TCU 销量同比增长 9%,主要得益于本土厂商的两位数增长。

- 中国继续领跑全球 TCU 市场,市场份额占比 32%,同比维持平稳。

- 用户对高级信息娱乐和安全功能的需求不断增长,进而推动了车联网需求的上升。

- 中国凭借本土 TCU 厂商推出的各类 5G 产品,继续保持全球 5G TCU 市场领导地位,市场份额占比达 89%。

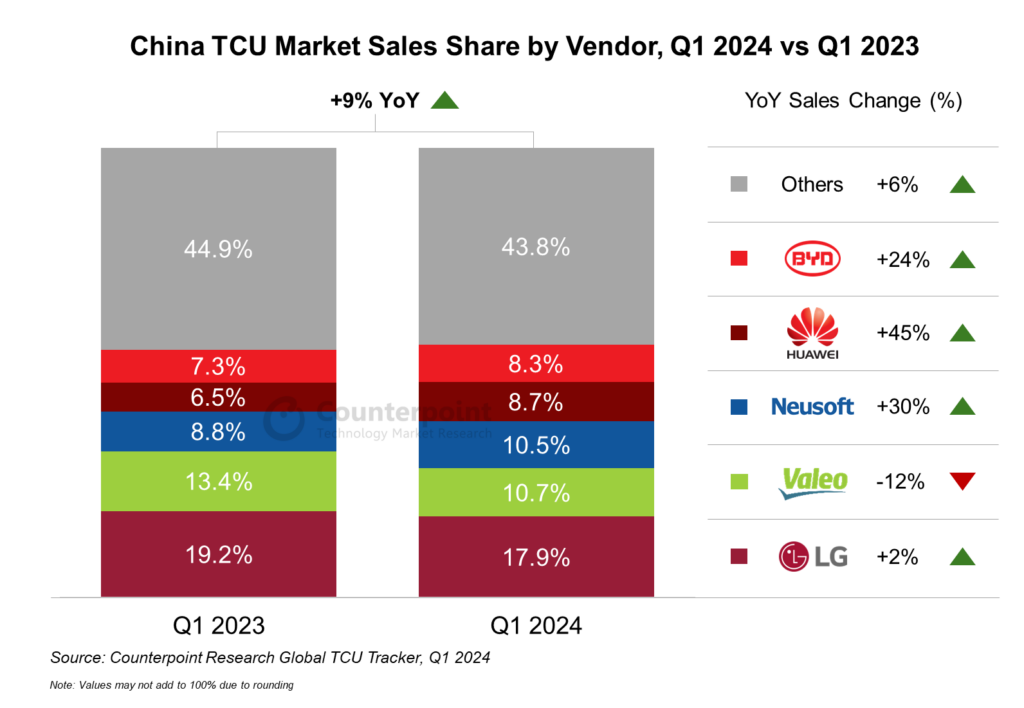

- 华为展现出强劲增长势头,在排名前五的 TCU 厂商中同比增长最高 (45%),但就出货量而言,排名第一的仍是诺思机电。

根据 Counterpoint 的全球车联网控制单元追踪器数据,中国 2024 年第一季度 TCU(远程信息处理控制单元)或 T-box 销量同比增长 9%。这主要得益于本土厂商销量的增长。在全球范围内,中国仍然是 TCU 销售的领导者,市场份额为 32%。尽管中国 TCU 销量有所增长,但与 2023 年第一季度相比,其全球市场份额几乎持平。

研究分析师王少晨表示:“高级信息娱乐和安全功能正引领着用户对车联网需求的增长。高级辅助/自动驾驶、蜂窝车联网 (C-V2X)、智能座舱(多屏交互和人工智能语音控制)、无线更新和其他软件定义的功能正变得越来越重要。所有这些功能都需要稳定和快速的连接,从而推动了 TCU 的普及。”

LG 在 2024 年第一季度中国市场保持领先地位,市场份额为 17.9%,其次是法雷奥和诺思机电。与 LG 和法雷奥等全球品牌相比,诺思机电、华为和比亚迪等本土 T-box 厂商同比增长势头良好。华为的同比增长最高,达到 45%,这得益于该公司正致力于发展其汽车业务。

研究分析师Abhilash Gupta 表示:“满足新兴的先进移动出行用例,对高速率和低延迟的 5G TCU 需求正逐渐增加。中国凭借本土 TCU 厂商推出的各类 5G 产品,继续保持全球 5G T-box 市场领导地位,市场份额占比达 89%。目前,4G 仍占主导地位,T-box 销量中约 90% 为 4G 产品。”

高级分析师Parv Sharma 在谈到市场前景时表示:“目前,中国已实现超过 80% 的联网汽车渗透率,我们预计到 2028 年,所有售出的汽车都将具备嵌入式车联网功能。由于现代车辆需要先进的连接功能,预计到本世纪末,5G 渗透率将超过 90%。”

Parv Sharma 补充道:“本土 TCU 厂商占据中国 T-box 市场近 57% 的份额。国际 TCU 厂商在中国可能会面临来自价格竞争和主机厂借助本土供应链厂商构建内部生态系统的挑战。随着中国电动汽车制造商在全球市场崛起,中国 TCU 厂商也正在扩大其国际影响力。比亚迪将通过向其自身车辆供应 TCU 而受益匪浅,而诺思机电则将因其与吉利、长城汽车和一汽的强大合作伙伴关系而获得显著份额。”

*这里提到的销量是指批发数据,即各个品牌出厂交付的车辆数量。本分析仅涵盖嵌入式 TCU 的汽车,售后 TCU 不在本次研究范围内。

完整版的“2024 年第一季度全球车联网控制单元追踪器”和“2024 年第一季度全球车联网控制单元预测”现已在 report.counterpointresearch.com 上架发售。

如有任何关于我们最新研究和见解的问题,请随时通过 press@counterpointresearch.com 联系我们。

背景

Counterpoint Technology Market Research 是一家全球研究公司,专门研究 TMT(技术、媒体和电信)行业的产品。它为主要的技术和金融公司提供月度报告、定制项目以及对移动和技术市场的详细分析。其主要分析师是高科技行业经验丰富的专家。