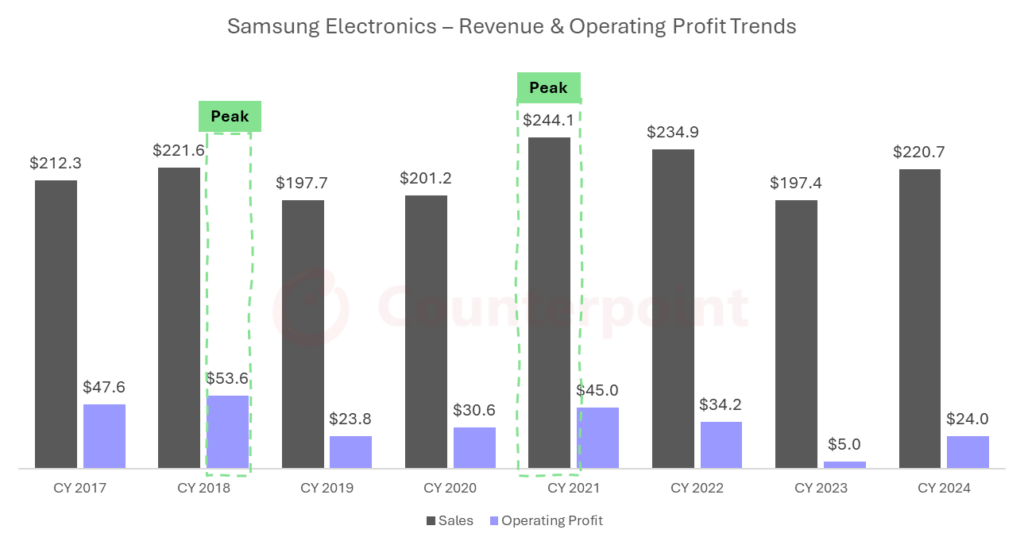

- 与低迷的 2023 年相比,三星 2024 年财报表现积极,实现了强劲增长。然而,其业绩仍远未达到其巅峰时期状态。

- 三星的业务增长受限,主要是因为其设备解决方案(内存和晶圆代工业务)未能抓住 AI 浪潮。根据估算,在 2022 – 2025 年间可能损失 300 亿 – 450 亿 美元的市场机会,被 SK Hynix、TSMC 夺走 AI 服务器领域的市场份额,而 Qualcomm、Micron 则在端侧 AI 领域占据优势。

- 不过,三星的基础实力依然雄厚,规模庞大。它需要重新审视战略,做好调整,今年下半年有望实现扭亏为盈,并避免错过下一波 AI 浪潮。

三星,作为全球最大的智能手机、消费电子、半导体解决方案以及 OLED 显示屏供应商,于上周公布了 2024 年 Q4 及全年财报。

三星电子 — 营收与营业利润趋势

数据来源:Counterpoint Research

内存业务:有些“波动”!

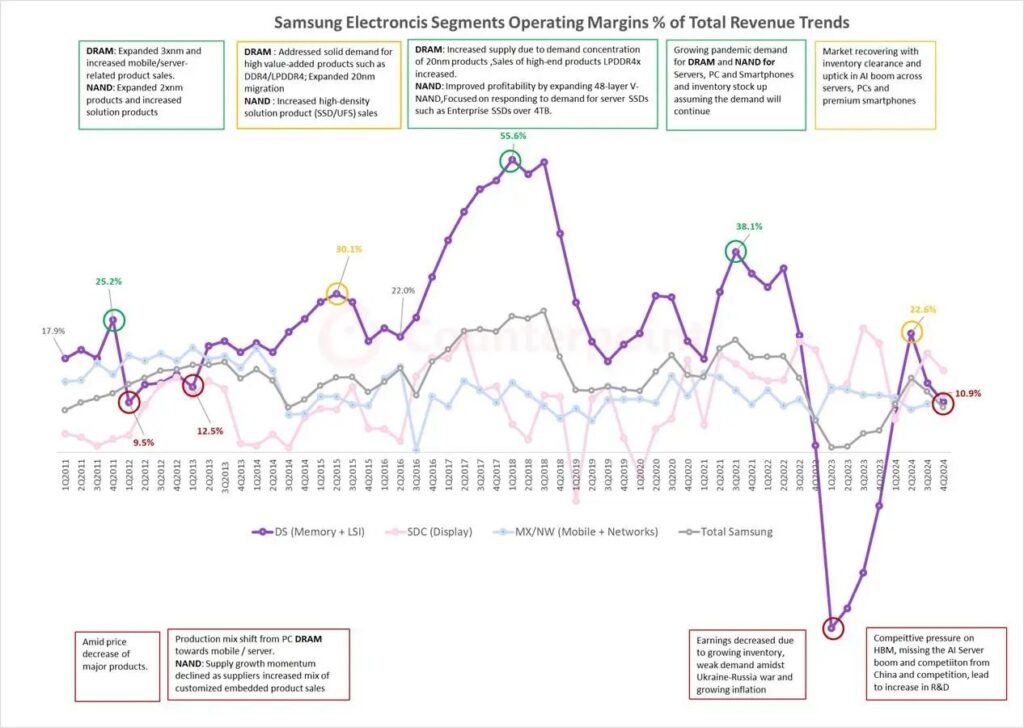

在过去十年里,三星的业务主要分为两大板块:设备解决方案( DS ,包括内存与大规模集成电路业务)以及移动与网络( MX )业务。这两大板块贡献了公司 65% – 75% 的总收入,以及近乎 80% – 95% 的总营业利润。

虽然三星的移动与网络业务相对稳定,波动较小,但真正的“摇钱树”是内存业务

三星内存业务的盈利与三星的整体盈利之间存在紧密的关联。在许多业绩出色的季度里,三星内存部门贡献了该公司整体营业利润的一半左右。而在其他时候,该部门也会拖累公司业绩,在周期性低迷时期会导致负营业利润率。

三星电子各业务部门营业利润率占总收入的趋势

数据来源:Counterpoint Research

在过去的十年里,三星凭借在为智能设备和传统服务器提供 NAND 和 DRAM 方面的领先地位,享受了强劲的增长和规模效益。然而,三星未能充分抓住由 NVIDIA 推动的 AI 服务器热潮。三星错失了这一机会,未能成为 NVIDIA 的 HBM 解决方案供应商,从而落后于竞争对手。

其竞争对手 SK Hynix 则是最大的受益者,因为它足够“灵活”能够与 NVIDIA 合作,满足其需求,并与TSMC 合作进行集成和封装。2024 年,SK Hynix 的 HBM 业务收入接近 100 亿美元。

Counterpoint 的 MS Hwang 在上述报告中指出,三星计划在 2025 年上半年推出更新版的 HBM3e 产品,并在今年年内推出 HBM4 。更新后的 12 层 HBM3e “必须”在功率效率和良品率方面优于现有产品。目标是在 2025 年第一季度末或第二季度初完成开发,预计通过客户认证后,将在 2025 年第二季度末到第三季度初期间开始销售。

与此同时,三星来自中国市场的压力也不容忽视,中国本土企业 CXMT 正加大力度,力图抢占三星在中国客户中的份额。

对于三星以及其他错过 AI 发展机遇的芯片制造商而言,DeepSeek 带来的现实冲击或许是塞翁失马,焉知非福。DeepSeek 的出现可能会减缓 AI 基础设施投资的速度,或者至少促使企业重新思考,将重点从立即扩张转向削减成本。这就像是半导体需求热潮中的一个减速带,使得数千亿美元的 AI 基础设施投资在更长时间内逐步进行。如果情况如此发展,对于三星这样的企业来说,可能是一个迎头赶上的好机会。

点击阅读详情 DeepSeek 的出现会重塑下一波 AI 浪潮吗?

更糟糕的是,三星在端侧 Gen AI 领域的表现参差不齐,其旗舰 S25 系列和大多数基于 Qualcomm Snapdragon 8 系列的 Gen AI 智能手机的内存订单被 Micron 的 DDR5X 取代。

晶圆代工业务:向 TSMC 屈服

与此同时,三星代工业务在吸引先进制程的优质客户方面一直困难重重,还将大量业务拱手让给了竞争对手 TSMC 。其 3nm 及其他领先制程的良品率和利用率表现不佳。

这也对三星代工业务最大的内部客户产生了负面影响,该客户选择了100% Qualcomm Snapdragon 处理器用于其最新旗舰第六代 Galaxy Z 折叠屏手机和 S25 系列,而不是旗舰 Exynos 系列。尽管如此,三星 LSI 业务部门在扩大中高端 Exynos 系列芯片订单方面表现不错,尤其是为 Galaxy A 系列提供芯片,部分弥补了下降的业绩。

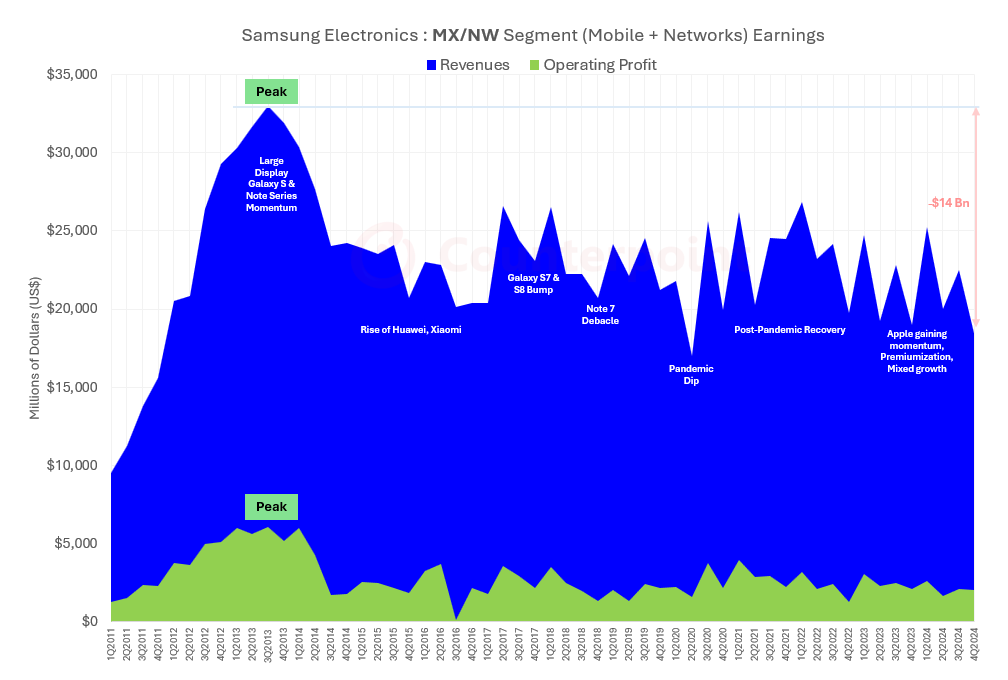

MX(移动业务):高端化与 AI 合作助力其维持发展

三星的 Galaxy 智能手机、可穿戴设备及其他产品,持续为三星稳住局面,每年带来 850 亿美元的收入。尽管相比于2013-2014 年智能手机市场刚开始全球兴起时的 1150 亿美元峰值有所下降。

三星电子:MX/NW 业务部门(移动业务+网络业务)盈利情况

数据来源: Counterpoint Research

尽管销量一直持平,且远低于 2017 – 2018 年的峰值,但各地区日益增长的 “高端化” 趋势,帮助三星维持了健康的收入增长率。此外,三星减少了对 150 美元以下智能手机市场的关注,这虽然在一定程度上影响了销量,但有助于保持更好的利润水平。

中国市场对三星而言仍然难以攻克,限制了其整体增长机会。这与中国品牌难以进入美国市场的情况类似。然而,Apple 是唯一真正具备全球规模的品牌,并与三星直接竞争,几乎形成了“零和博弈”。

三星与 Google 和 Qualcomm 的强强联手,为三星带来了行业领先的经验,并在与 Apple 的竞争中取得了差异化优势。对于 Google 和 Qualcomm 来说,考虑到三星在 “Google Android” 市场的全球规模,与三星合作也具有重要意义。Gemini 深度集成到 Galaxy AI,并针对 Snapdragon 进行了优化,展现出强大的性能。然而,这也引发了一些疑问,比如三星在垂直整合方面的能力——特别是其自研的 Exynos 计算平台表现如何,以及为何其自家存储产品主要用于中端 Galaxy 智能手机,而不是旗舰机型。

总结

令人遗憾的是,作为行业领军者,三星错过了最重要且最具利润的 AI 浪潮。在过去三年里,它错失了 300 亿至 450 亿美元的商机!

这个错失不仅体现在 HBM 领域,也影响了代工业务,进而削弱了三星在端侧 AI 市场的地位。

然而,我们认为这只是三星的一个低谷,没有从根本上损害其收益,但造成了“机会损失”和“品牌影响力”的下降。

凭借其规模、专业技术和决心,三星完全有能力从即将到来的 AI 发展中获利,无论是GenAI(生成式 AI)、Agentic AI (代理型 AI) 还是Physical AI(物理 AI)。