- 2024 年第三季度,全球智能手机市场同比增长 2%,出货量达到 3.07 亿部。

- 全球智能手机收入同比增长 10%,平均售价增长 7%。收入和平均售价均创下历史新高。

- 三星在出货量方面继续领跑市场,占据 19% 的销量份额。

- 苹果在营收方面领先,并创下了其历年第三季度出货量、收入和平均售价的最高记录。

- 小米位居第三,收入增长超过出货量增长比例,而 OPPO 则位居第四。vivo 在前五大手机品牌厂商 中同比增长最快。

全球最大的几个市场,美国出货量同比下降,因为创纪录的低换机率持续影响市场。印度的手机品牌厂商比平时稍早开始在各销售渠道为节日季铺货,助推了同比增长。随着经济和消费者需求持续改善,中国第三季度的出货量也出现同比增长,其中华为的复苏是一个推动因素。

虽然最近几个季度的出货量增长有所放缓,但全球智能手机营收增长在 2024 年第三季度加速,同比增长 10%,达到历史最高的第三季度水平。苹果在智能手机营收方面领跑市场,占据 43% 的份额,并创下了第三季度收入、出货量和平均售价历史最高纪录。

针对苹果的表现,研究总监 Jeff Fieldhack 表示:“苹果在第三季度的成功主要是由于iPhone 16 系列的推出时间较早,且产品组合更新越来越倾向于 Pro 版本,以及针对非核心市场的持续扩张。尽管如此,仍应保持谨慎,iPhone 16 系列在各个地区的表现好坏参半,与 15 系列相比,16在美国等主要市场的销量出现同比下降。但三到四年前iOS 设备的庞大用户基数可能会帮助维持 iPhone 16 在未来几个季度的的稳定销量,尤其是随着 Apple Intelligence 功能的不断推出。”

三星的收入和出货量同比下降 2%,主要是由于印度和拉丁美洲地区的下滑。小米的收入增长超过了其出货量的增长,主要原因是以小米 14 系列为主的高端设备比例增加。8 月份,小米在销量方面短暂成为全球第二。vivo 在前五大手机品牌厂商中增长最快,在第三季度,无论是在中国还是印度,在出货量方面都是第一大手机品牌厂商。

OPPO 的出货量和收入在第三季度同比下降。该品牌的全球销售额在 9 月份恢复同比增长,其中拉丁美洲和“亚太其他地区”领涨。前五大手机品牌厂商以外的市场收入录得两位数的强劲同比增长,在第三季度显著超过出货量增长。华为、谷歌和摩托罗拉等安卓品牌推动了其他品牌的增长,摩托罗拉创下了该品牌自进入智能手机时代以来最高的季度出货量。

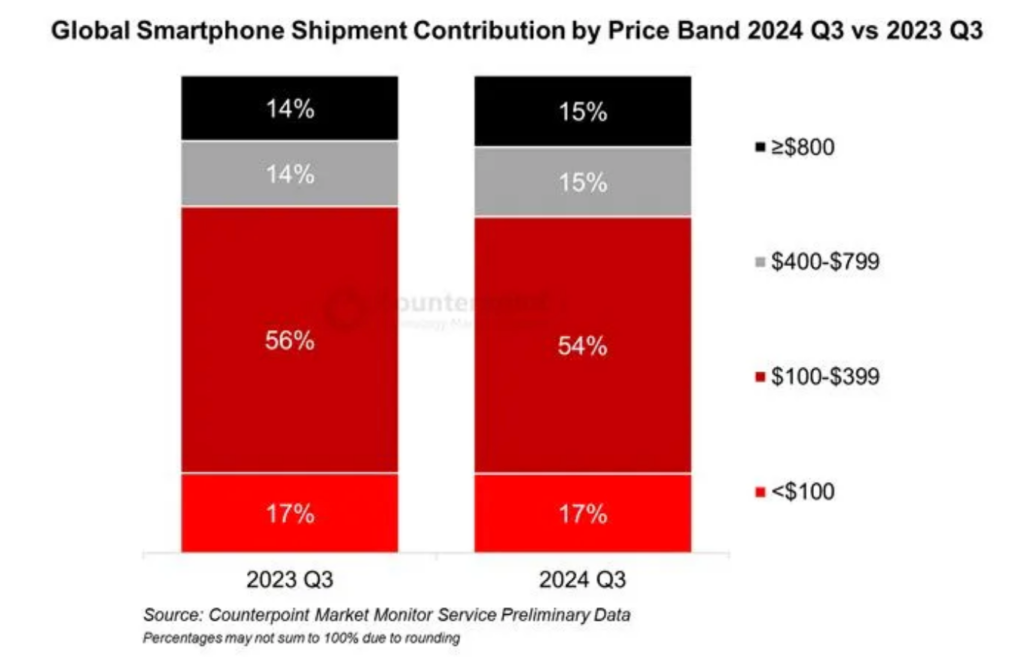

由于大多数主要品牌都实现了强劲的收入增长,≥400 美元的细分市场在 2024 年第三季度的净份额同比上涨了 2%。各个地区持续的高端化浪潮激励着手机品牌厂商重新考虑其高端产品组合和设备融资策略。我们预计高端化趋势将在未来几年继续,预计全球智能手机平均售价将在 2023 年至 2028 年期间以 3% 的复合年增长率增长。

研究总监 Tarun Pathak 在评论智能手机前景时表示:“全球智能手机市场已经成熟,预计未来几年出货量将保持稳定。印度、中东非以及东南亚等新兴市场可能会推动增长。我们预计,随着高端化趋势在各个市场的持续,智能手机收入将在 2028 年继续增长。随着采用率的上升,GenAI 和折叠屏手机等新技术也可能会推动平均售价增长。到2028年,我们预计出货的智能手机中有一半以上将具备GenAI功能,随着更广泛的使用场景不断涌现,这项功能将在不同价格区间普及”

注:价格分析基于批发价