- 三星在2024年第三季度位居全球半导体市场榜首,主要得益于内存领域的强劲需求,特别是DDR5 和针对生成式AI优化的存储解决方案。

- 英伟达在2024年第三季度的收入同比激增94%,这得益于其在AI领域的领导地位以及数据中心部门销售的增长。

- 预计下一个季度的主要收入增长驱动力将是AI的繁荣和日益增长的内存需求。

- 由于欧洲需求疲软以及该地区向电动汽车型的步伐放缓,汽车行业的复苏预计将需要更长时间。

- DDR5(Double Data Rate 5)是第五代双倍数据率同步动态随机存取内存(DRAM)的标准。它是继DDR4之后的下一代内存技术,主要用于提高计算机和其他电子设备(如服务器、游戏主机等)的内存性能。

2024年第三季度,全球半导体行业的收入同比增长17%,达到了1582亿美元,主要受到AI技术需求和内存行业复苏的推动。NVIDIA和AMD在AI领域取得了显著增长,成为主要受益者。这一趋势预计将在2024年第四季度继续,尤其是在新产品发布的推动下。在内存领域,三星、SK海力士和美光等公司也因生产削减和生成式AI存储解决方案需求增加,实现了销售的两位数同比增长。

2024年第三季度,半导体公司在经历了2023年上半年消费需求疲软的艰难环境后,凭借有效的库存管理迎来了复苏期。展望未来,随着AI芯片和内存的计算需求不断发展,2024年第四季度半导体内容的需求预计将进一步增长。

根据Counterpoint的半导体收入追踪报告,大部分公司在2024年第三季度都报告了强劲的季度业绩,主要得益于持续的AI热潮。然而,汽车行业仍面临挑战,受去库存过程的影响,相关公司的同比收入出现不同程度的下降。此外,全球前22大半导体供应商仍占据了73.1%的市场份额,与去年同期持平。这些数据反映了半导体公司在波动的市场环境中展现出的韧性和适应策略。

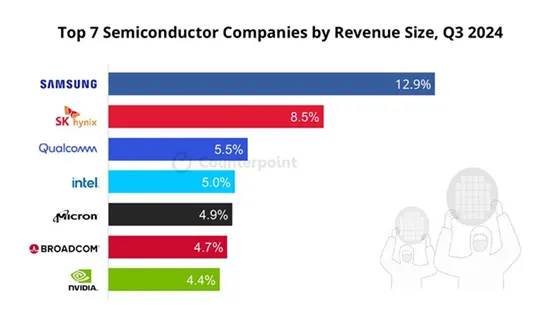

三星在2024年第三季度显著重新夺回了半导体收入排名的领先地位,同比增长了18%。与此同时,SK海力士和美光分别报告了同比增长94%和93%的显著收入增长。三星的内存芯片部门受益于对AI和传统服务器的强劲需求。同样,SK海力士和美光也因HBM的需求激增而实现了增长,这在一定程度上帮助它们提升了利润率。

NVIDIA在2024年第三季度的收入同比激增94%,帮助该品牌跻身全球第七位。这一增长源于NVIDIA在AI和高性能计算领域的GPU市场的主导地位。展望未来,我们预计NVIDIA将在AI领域继续表现突出,因为其Blackwell生产芯片的出货预计将在2025年第四季度开始,并预计在2026财年将加速增长。

相比之下,英特尔面临困难,2024年第三季度的收入同比下降了6%,主要受到大规模重组费用和重大裁员计划的影响。此外,公司还面临着大额的减值费用,主要与其Intel 7工艺节点制造资产的加速折旧以及Mobileye部门的商誉减值有关,这严重影响了其利润率。尽管英特尔努力将其代工业务转型为独立子公司,但在AI领域未能取得显著进展。预计这一战略转型还需要时间才能带来积极的成果。

汽车行业一直面临重大挑战,导致多个领域的收入下降,主要原因是持续的去库存过程和销售疲软。包括STMicroelectronics、Infineon和Texas Instruments在内的主要企业都报告了收入显著下降,这与中国市场竞争加剧以及电动汽车需求下降密切相关。这一局面突显了该行业在适应市场变化和消费者需求方面的困难,这种情况可能会继续影响短期内的业绩。

展望未来,AI技术,包括服务器、个人电脑和智能手机,预计将继续是主要的收入驱动因素。内存领域将受益于与AI进展相关的存储解决方案需求的增加,例如HBM。然而,由于现有的库存调整和市场挑战,汽车行业的复苏可能仍然较为缓慢。